贷款逾期被起诉还了,接下来该怎么办?会不会影响征信和生活?

你有没有经历过那种半夜惊醒、心跳加速的感觉?不是因为噩梦,而是突然想起——“糟了,贷款逾期被法院判了,钱是还上了,可这事到底算不算完?” 别慌,今天咱们就来好好聊聊这个让人头疼的问题,很多人以为...

年底对账时突然发现,公司交的税好像比同行多了一大截?或者财务小张一脸愁容地跑来问:“老板,咱们这税负率是不是太高了?”——这时候你心里咯噔一下:啥是税负率?它到底该怎么算?更重要的是,算错了会不会被税务局盯上?

别急,今天咱们就掰开揉碎,把“企业税负率”这个看似专业、实则每个老板都该懂的财务密码,讲得明明白白。

税负率就是你交的税,占你收入或利润的比重,它不是某一个具体税种的名字,而是一个“综合体检指标”,用来衡量你企业整体的税收负担情况。

你今年营收1000万,总共交了60万的增值税、企业所得税等各项税款,那你的综合税负率就是6%(60万 ÷ 1000万)。

但要注意:不同行业、不同规模的企业,税负率天然就不一样,卖奶茶的小店和做芯片的高科技公司,能一样吗?不能光看数字高低,关键要看“合不合理”。

增值税税负率

= 实际缴纳的增值税 ÷ 销售收入 × 100%

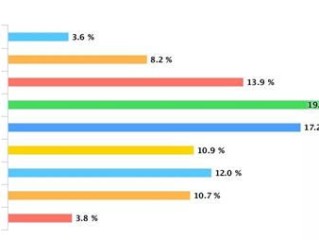

比如你是商贸公司,一年卖货500万,交了15万增值税,那税负率就是3%,税务系统里有个“预警值”,如果远低于同行,系统可能自动标红,触发风险提示。

企业所得税税负率

= 实际缴纳的企业所得税 ÷ 利润总额 × 100%

理论上税率是25%,但小微企业可以享受优惠,实际可能只有5%甚至更低,如果你的税负率长期为0,那可要小心了——税务局会怀疑你是不是利润“做低”了。

综合税负率

= 所有税费总和 ÷ 营业收入 × 100%

这个最全面,包含了增值税、企业所得税、城建税、印花税等等,虽然不常对外公布,但它是老板自己判断企业“税感”是否正常的重要依据。

很多人以为,“只要按时申报、没少交税,就万事大吉”,错!税务局现在用的是“大数据比对+行业模型分析”,哪怕你一分不少交,但如果税负率长期显著偏低,系统就会自动预警。

举个真实场景:

一家服装批发公司连续三年增值税税负率只有0.8%,而当地同类企业平均在2.3%左右,税务局一看数据异常,立刻下发《纳税评估通知书》,要求说明原因,结果查下来发现,他们通过“体外循环”收款、私户走账等方式隐匿收入——最后补税+滞纳金+罚款,直接吃了上百万的大罚单。

所以说,税负率本身不违法,但它是一盏“红灯”,灯亮了,说明你该自查了。

老李开了家连锁火锅店,生意火爆,年营收近2000万,但他一直觉得“我钱都入公账了,发票也开了,应该没问题”,直到去年税务稽查上门,他才傻眼——他的增值税税负率只有0.5%,远低于餐饮行业1.8%的平均水平。

调查发现,虽然大部分收入进了公司账户,但仍有部分现金收入未及时入账,且大量采购用个人卡支付,成本凭证不全,最终认定存在偷税行为,补税+罚款合计187万元,还上了信用黑名单。

老李后来跟我诉苦:“我以为我不虚开发票、不偷逃税款就行,谁知道‘税负太低’也能成问题?”

我说:“兄弟,现在是‘智慧税务’时代,系统比你还了解你的生意。”

《税收征收管理法》第三十五条规定:

纳税人申报的计税依据明显偏低,又无正当理由的,税务机关有权核定其应纳税额。

《增值税暂行条例》第七条:

纳税人销售货物或提供应税劳务,应按规定的税率计算应纳税额,不得隐瞒收入、虚列成本。

国家税务总局公告2016年第46号:

明确提出要加强税负率监控,建立行业税负预警模型,对异常企业开展纳税评估。

这些条文听着冷冰冰,但背后传递的信号很明确:合规,不只是“交够税”,更是“逻辑自洽”。

作为从业十几年的税务律师,我想告诉你:

真正的税务安全,不在于钻空子省那点税,而在于让企业的财税数据“长得像正常企业”。

税负率就像企业的“血压值”,太高太低都不是好事,你要做的,不是刻意压低它,而是确保你的业务真实、账目清晰、票据完整,这样哪怕税负高一点,也有理有据;哪怕被抽查,也能坦然应对。

记住一句话:

合规的成本,永远低于不合规的代价。

别再问“怎么把税负率做低”了,该问的是:“我的税负率为什么低?能不能解释清楚?”

能说清,你就安全;说不清,风险就在路上。

从今天起,把税负率当成一面镜子,照一照企业的健康状况。

毕竟,走得快重要,走得稳,更重要。

你有没有经历过那种半夜惊醒、心跳加速的感觉?不是因为噩梦,而是突然想起——“糟了,贷款逾期被法院判了,钱是还上了,可这事到底算不算完?” 别慌,今天咱们就来好好聊聊这个让人头疼的问题,很多人以为...

你是不是也有过这样的念头:“我想自己当老板!”、“搞个公司做点小生意,说不定还能财务自由”?可一想到注册公司,脑子里立马蹦出一堆问题:要准备啥材料?流程复杂吗?会不会被坑?一个人能办吗? 别慌,今天...

你有没有经历过那种凌晨惊醒的瞬间?不是因为噩梦,而是手机震动——一条短信:“XX法院通知:您已被起诉,请于指定期限内应诉。” 而起因,只是那辆曾经让你觉得“人生上台阶”的贷款车,连续三个月没还月供了...

最近接到好几个咨询,都是同一个问题:“张律师,我公寓贷款逾期几个月了,突然收到法院传票,说银行起诉我要求还款加执行房产,我现在该怎么办?”语气里满是焦虑、无助,甚至有点破罐子破摔。 今天咱们不绕弯子...

手头紧,申请了一笔复兴贷款应急,结果因为收入波动、突发状况,一时还不上,催收电话一个接一个,最后竟然收到了法院传票——人还没反应过来,就已经被告了? 别急,也别怕,我见过太多人在这个时候吓得睡不着觉...

年底对账时突然发现,公司交的税好像比同行多了一大截?或者财务小张一脸愁容地跑来问:“老板,咱们这税负率是不是太...

点击复制推广网址:

下载海报: