工时到底怎么算?加班费被克扣了怎么办?

你有没有过这样的经历——明明每天加班到晚上九点,周末也常被叫回公司“支援”,可月底发工资时,加班费却像蒸发了一样,一分钱没多?更离谱的是,HR还轻飘飘来一句:“公司实行综合工时制,不算加班。”这时候你...

明明按时还了最低还款额,结果账单上还是冒出一笔“罚息”?或者贷款逾期几天,平台收的利息翻了几倍,看得人头皮发麻?很多人以为“逾期一天而已,能有多大事”,可真正看到账单时才发现——原来银行和金融机构的“罚息”不是吓唬人的。

今天咱们就来掰扯清楚:罚息到底怎么算?它合法吗?能不能减免?又该怎么避免踩坑?

先说个大白话:利息是你借钱的成本,罚息是你违约的代价。

举个例子,你借了10万,年利率5%,这是正常利息,但如果你没按时还,银行就会在原本利息的基础上,额外加收一笔“惩罚性利息”,这就是罚息。

罚息 ≠ 利息翻倍,但它往往是按更高利率计算的“惩罚机制”。

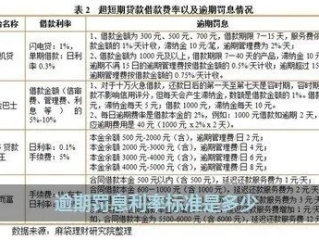

大多数情况下,合同里早就写好了,比如信用卡合同里可能写着:“逾期未还款项,按日利率0.05%计收罚息。”这个数字看着小,但复利一滚,一个月下来可能就是本金的1.5%以上。

有些贷款产品还会约定“罚息利率=原利率上浮30%-50%”,比如原本年化6%,逾期后变成7.8%甚至9%,这都是合法范围内的操作。

一般是从逾期当天就开始计算,按天计息,直到你还清为止。

重点来了:不是“宽限期过后才开始算”,而是一旦超过最后还款日的24点没还上应还金额,哪怕只差一块钱,也可能触发罚息机制。

更狠的是,很多平台还会把罚息计入下一期账单,产生“利滚利”的效果,俗称“复利计收”。

不一定,通常只有“未偿还部分”才会被收取罚息,比如你信用卡该还1万,还了9999,剩1元没还,那理论上只对这1元计罚息——但现实中,有些银行会“全额计息”,也就是对整笔账单重新计息,这就很坑了。

⚠️ 所以一定要看清合同条款!特别是“是否全额计息”、“是否有免息宽限期”这些细节。

合法不等于合理,合理也不代表不能争取。

根据我国《民法典》规定,当事人可以约定违约责任,包括逾期利息(即罚息),但不能过分高于实际损失。

也就是说,如果一家机构收的罚息高得离谱,比如年化超过24%甚至36%,你可以主张“显失公平”或“过高违约金”,要求法院调减。

实践中,很多人不知道自己有权申请减免,其实只要你能证明是因为突发疾病、失业等客观原因导致短期逾期,并及时联系机构说明情况,不少银行是愿意酌情减免部分罚息的。

记住一句话:主动沟通永远比装死强。

张先生一直信用良好,某月信用卡应还8563.2元,他在最后还款日当天转了8563.1元,差1毛钱没凑齐,他觉得应该没事,毕竟只差一点点。

结果下个月账单出来,不仅上了征信逾期记录,还被收取了整整85元的罚息,理由是“未全额还款,触发全额计息规则”。

张先生不服,投诉到银保监会,同时委托律师向银行发函质疑其“全额计息”条款的合理性。

经过调解,银行退还了部分罚息,并将此次逾期从征信中删除。

👉 这个案例告诉我们:

《中华人民共和国民法典》第五百八十五条

当事人可以约定一方违约时应当根据违约情况向对方支付一定数额的违约金,也可以约定因违约产生的损失赔偿额的计算方法。

约定的违约金过分高于造成的损失的,人民法院或者仲裁机构可以根据当事人的请求予以适当减少。

《中国人民银行关于信用卡业务有关事项的通知》(2017年实施)

取消信用卡滞纳金,改为由发卡机构与持卡人通过协议约定是否收取违约金,以及相关收取方式和标准。

鼓励发卡机构对提供还款便利,允许对仅还最低还款额的持卡人不再采用全额计息方式。

罚息不是洪水猛兽,但它是一把双刃剑——对金融机构来说是风险控制手段,对借款人来说则是信用和金钱的双重考验。

作为普通人,我们不需要成为金融专家,但至少要做到三点:

✅看清合同:别急着签字,重点看“利率”、“罚息计算方式”、“是否全额计息”;

✅守住底线:哪怕资金紧张,也要优先保证最低还款或部分还款,避免彻底逾期;

✅学会沟通:一旦出现困难,第一时间联系机构协商,保留证据,必要时寻求法律帮助。

法律保护的是理性守约的人,而不是盲目借贷、事后甩锅的人,搞懂罚息规则,就是在守护自己的钱包和信用。

别让一时疏忽,换来长久后悔。

懂规则,才能避坑;知权利,方能自保。

你有没有过这样的经历——明明每天加班到晚上九点,周末也常被叫回公司“支援”,可月底发工资时,加班费却像蒸发了一样,一分钱没多?更离谱的是,HR还轻飘飘来一句:“公司实行综合工时制,不算加班。”这时候你...

车子停在路边好几天没动,突然收到一条短信,“您于某月某日某时在某路段因违停被拍照记录,请及时处理。”心里咯噔一下——我啥时候停那儿了?还是更糟的情况:年检快到了,一查才发现名下居然有五六条未处理的违章...

你有没有过这样的经历——一时手头紧,贷款逾期了几个月,心想“拖一拖就过去了”,结果某天突然收到一封法院传票,抬头赫然写着:“某某资产管理公司诉你借款合同纠纷案”,你懵了:当初是银行借的钱,怎么现在变成...

你是不是也有过这样的念头——想自己干点小生意,开个小吃店、美甲工作室,或者做点电商代购,但一想到“注册”两个字就头大?资料要哪些?跑哪个部门?要不要租办公室?税怎么交?网上信息五花八门,看得人眼花缭乱...

你有没有过这种经历——官司打赢了,法院判决书白纸黑字写着对方欠你钱,结果左等右等等不来一分钱?电话不接、人影不见,最后只能对着判决书干瞪眼,这时候,很多人会问:“我都赢了,钱咋还拿不回来?” 其实啊...

明明按时还了最低还款额,结果账单上还是冒出一笔“罚息”?或者贷款逾期几天,平台收的利息翻了几倍,看得人头皮发麻...

点击复制推广网址:

下载海报: