贷款逾期被拖车了?短信通知合法吗?你的车还能要回来吗?

“尊敬的客户,因您名下车辆贷款已连续逾期超过30天,我司已启动资产回收程序,您的车辆将被依法拖回,请尽快联系处理,避免造成进一步损失。” 看到这条信息,很多人第一反应是懵的——“我人还在上班,车...

你有没有过这样的经历?信用卡账单没按时还,结果下个月一看——天啊,怎么多了几百块“不明支出”?或者贷款逾期几天,平台突然发来短信:“您已产生罚息,请尽快处理”,这时候很多人心里一咯噔:罚息到底怎么算的?是不是银行随便定的?我能不能拒绝?

今天咱不整那些冷冰冰的法律术语,我就用大白话、接地气的方式,给你把“罚息”这件事掰扯清楚,你看完就能明白:自己到底被收了什么钱,合不合理,能不能争一争。

首先得澄清一个误区:很多人一听“罚”字,就觉得是惩罚性的收费,像交警开罚单一样,但其实金融领域的“罚息”,本质上是一种违约补偿机制,你没按约定时间还钱,相当于占用了人家的资金,还增加了对方的风险,所以要额外付点“代价”。

但它不是乱来的,也不是你想交多少就交多少,而是有明确计算方式和法律边界的。

大多数情况下,罚息是以合同中约定的日利率或年化利率为基础来计算的,比如你的信用卡日息是0.05%,那正常情况下,只要逾期,就开始按这个标准计息。

注意:这里说的“日息0.05%”,换算成年化就是25%(0.05% × 365),已经不低了。

是从还款日次日开始计算,比如你每月5号还款,6号还没还上,那就从6号开始产生利息。

而且重点来了——很多产品一旦逾期,不仅未还部分计息,之前的免息期也作废了!也就是说,哪怕你只差一天没还清,也可能要为整笔消费从刷卡那天起倒追利息,这就是为什么有人明明只晚了一两天,账单却“暴涨”的原因。

这个问题特别关键!

有些平台会在你长期不还的情况下,把产生的利息计入本金,继续收息,这就叫“复利”或“利滚利”。

但在我国,《民法典》和央行的相关规定对这种做法是有严格限制的:

所以一句话总结:罚息可以收,但不能无上限地滚雪球。

| 产品类型 | 常见罚息方式 | 特别提醒 |

|---|---|---|

| 信用卡 | 按日计息,通常0.05%/天,免息期作废 | 最怕“全额计息”条款 |

| 消费贷/网贷 | 按合同约定利率上浮30%-50%作为罚息 | 注意是否提前告知 |

| 房贷/车贷 | 一般为原利率基础上加收30%-50% | 银行需书面通知 |

举个例子:你有一笔月供5000元的消费贷,月利率1%,逾期了,合同写明“逾期罚息上浮50%”,那你每天的罚息就是:

(5000 × 1% ÷ 30) × 1.5 ≈5元/天

看着不多,但一个月下来就是75元,再加上催收费、信用影响……积少成多,真不能小瞧。

我去年代理过一个案子,当事人李女士,平时信用良好,有一次因为出差忘了还信用卡,逾期了9天,等她发现后立刻还清,结果下个月账单显示:多出了近800元的利息!

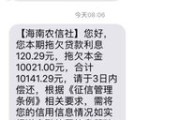

她很纳闷:“我就晚了几天,怎么这么多?”

我们调取了她的交易记录和银行合同,发现问题出在两点:

我们向银行提出异议,并依据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第26条主张:过分高于实际损失的利息不应支持。

最终银行重新核算,退还了多收的532元。

这个案例告诉我们:不是所有罚息都合理,你可以质疑,也可以维权。

《中华人民共和国民法典》第五百八十五条

当事人可以约定一方违约时应当根据违约情况向对方支付一定数额的违约金,或者赔偿因违约所造成的损失,约定的违约金过分高于造成的损失的,人民法院或者仲裁机构可以根据当事人的请求予以适当减少。

《中国人民银行关于信用卡业务有关事项的通知》(2017年起施行)

取消信用卡滞纳金,改为由发卡机构与持卡人通过协议约定是否收取违约金,以及相关收取方式和标准,同时鼓励采用更加公平的“余额计息”或“差额计息”方式。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十五条、第二十九条

借贷双方对逾期利率有约定的,从其约定,但以不超过合同成立时一年期LPR四倍为限。

朋友们,罚息本身并不可怕,它是维护金融秩序的一种手段,但可怕的是——你不了解它,又不敢问它,最后只能默默掏钱。

记住这几条实用建议:

✅ 看清合同里的“利率条款”和“罚息规则”,尤其是加粗字体后面的小字;

✅ 一旦发生逾期,第一时间联系机构协商,争取减免部分费用;

✅ 若发现明显不合理收费,保留证据,大胆投诉或寻求法律帮助;

✅ 平时养成自动还款习惯,设置提醒,避免因疏忽付出高昂代价。

这个世界不会因为你“不懂”就对你温柔,但只要你愿意花十分钟搞懂这些规则,未来省下的可能是几千甚至上万的真金白银。

别让罚息,成为你钱包里最沉默的刺客。

搞清楚它,才能避开它,掌控它。

——我是你的法律顾问老张,咱们下期见。

罚息怎么算?搞懂这几点,别再白白多还冤枉钱!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “尊敬的客户,因您名下车辆贷款已连续逾期超过30天,我司已启动资产回收程序,您的车辆将被依法拖回,请尽快联系处理,避免造成进一步损失。” 看到这条信息,很多人第一反应是懵的——“我人还在上班,车...

你有没有接过这样的短信? “您亲友XXX在本平台的贷款已严重逾期,请及时提醒其还款,避免影响家庭信用。” 一瞬间心跳加速,脸都绿了——谁泄露了我的信息?他们怎么能联系到我爸妈?是不是已经闹得全家皆...

交了钱,满怀期待去学车,结果教练脾气暴躁、动不动就骂人,甚至暗示要“意思意思”才能安排练车?更离谱的是,明明签了合同说好一口价,中途又各种加收“燃油费”“模拟费”……这时候很多人第一反应是:“算了,惹...

年底一算账,公司赚了不少钱,可一到报税环节,心里就发慌——企业所得税到底该怎么交?税率到底是多少?哪些能抵扣?万一多交了能不能退?少交了会不会被罚?更头疼的是,明明利润不算高,怎么一算税负压力却这么大...

你有没有过这样的经历——辛辛苦苦买了保险,真出事了却被告知“不符合条款”“材料不全”“投保时没如实告知”,最后赔不了钱?很多人以为只要交了保费,保险公司就得赔,其实大错特错。一张写得马虎的保险申请书,...

你有没有过这样的经历?信用卡账单没按时还,结果下个月一看——天啊,怎么多了几百块“不明支出”?或者贷款逾期几天...

点击复制推广网址:

下载海报: