一、先稳住心态,别让恐慌压垮你

分期贷款逾期被起诉了怎么办?突然收到传票别慌,3步自救指南帮你稳住局面 你有没有过这样的经历?月初工资刚到手,还没捂热就被各种账单“围剿”——房贷、车贷、信用卡还款、还有那个当初觉得“先用后付挺方便...

手机突然静音,却还是忍不住盯着屏幕等一个不会响的电话;银行卡余额比心跳还少,催收短信一条接一条,最后连法院传票都寄到了家门口……那一刻,真的感觉天塌了。

可我想告诉你:贷款逾期被起诉,并不等于人生被判了“死刑”,它只是一场法律纠纷,而每一场纠纷,都有应对的方法,关键在于——你怎么应诉。

我就以一个从业十几年的律师身份,用最接地气的话,给你捋清楚:当贷款逾期被起诉时,你到底该怎么办?怎么应诉才能最大程度保护自己?

很多人一看到“法院”两个字就腿软,以为自己马上要坐牢,但我要说一句大实话:普通的贷款逾期,属于民事纠纷,不构成刑事犯罪,不会坐牢(除非涉及骗贷、恶意转移财产等)。

所以第一步,是冷静下来,拆解问题:

谁起诉你?

是银行、消费金融公司,还是第三方催收机构?注意:有些催收公司打着“已起诉”的幌子恐吓你,其实根本没立案。

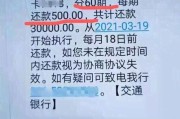

起诉的是什么?本金?利息?违约金?罚息?

很多人稀里糊涂就认账,其实很多平台收取的“综合年化利率”早已超过法定上限,你要看清楚对方主张的金额是否合法。

有没有收到正式的法院文书?

包括《起诉状副本》《应诉通知书》《举证通知书》和《开庭传票》,这些都是法院正规流程发出的,不是微信截图或语音电话能代替的。

第一步:确认诉讼时效

根据法律规定,民事债务的诉讼时效一般是三年,如果你从最后一笔还款日起已经超过三年,对方又没在这期间催收或中断时效,你可以直接提出“时效抗辩”,法院很可能驳回起诉。

第二步:收集证据,别让平台“空口白牙”赢官司

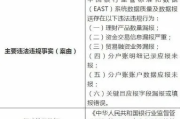

你要准备:

打官司就是打证据,你说你还不上,得有依据;你说利息太高,也得算得出来。

第三步:认真写答辩状,别敷衍

很多人觉得“反正我没钱,去了也是认栽”,于是干脆不答辩、不出庭,错!不出庭等于放弃辩护权,法院会按原告说的判。

你的答辩状可以写:

第四步:积极参加庭审,态度决定结果

法官也是人,你要是诚恳认错、愿意还钱,只是暂时困难,很多法官会倾向调解,帮你争取延期或减免部分费用。

但如果你逃避、耍横、装可怜却不提供任何证据,那判决只会更狠。

第五步:善用调解程序,争取最优方案

法院在开庭前通常会组织调解,这是你唯一能和债权人面对面谈条件的机会。

调解书一旦生效,和判决书一样具有强制执行力,但过程更温和,结果更可控。

我去年代理过一个案子,当事人小李借了某网贷平台8万元,月息高达3%,逾期两年后被起诉,要求还本付息加违约金共15万。

我们接案后第一时间调取了他的借款记录,发现实际到账只有6.8万——被扣了“服务费”1.2万,典型的“砍头息”。

开庭时,我们提出三点:

最终法院采纳我们的意见,判决只需偿还本金6.8万+合法利息(按LPR四倍计算),并允许分30期偿还,原本可能被强制执行的房子,保住了。

你看,不是所有官司都会输,关键是你有没有专业应对的思路。

《民法典》第六百七十一条:

贷款人不得预先扣除利息,预先扣除的,应当按照实际借款数额返还借款并计算利息。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十五条:

借贷双方约定的利率超过合同成立时一年期LPR的四倍,法院不予支持。

《民事诉讼法》第一百四十四条:

被告经传票传唤,无正当理由拒不到庭的,可以缺席判决。

《民法典》第一百八十八条:

向人民法院请求保护民事权利的诉讼时效期间为三年。

我见过太多人,因为一时窘迫借了钱,后来还不上就开始躲:换号码、搬房子、拒收邮件,结果呢?债务没消失,反而被起诉、被冻结账户、被纳入失信名单。

我想对你说:勇敢面对,才是唯一的出路。

贷款逾期被起诉,不是世界末日,只要你:

你就还有机会把局面扭转过来,哪怕最后要还钱,也能还得明白、还得体面、还得有尊严。

法律从不保护躺在权利上睡觉的人,但也绝不会放弃任何一个愿意自救的人。

你不是一个人在战斗。

贷款逾期被起诉了,怎么办?别慌,这样应诉才最有力!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 分期贷款逾期被起诉了怎么办?突然收到传票别慌,3步自救指南帮你稳住局面 你有没有过这样的经历?月初工资刚到手,还没捂热就被各种账单“围剿”——房贷、车贷、信用卡还款、还有那个当初觉得“先用后付挺方便...

在上海这座快节奏的大都市里,每天都有无数人为了梦想而来,有人刚毕业找工作,有人带着家庭安家落户,也有人短期出差或陪读,但不管来多久、做什么,只要不是本地户籍,想安心生活、孩子上学、办医保、考驾照……都...

说实话,很多人第一次收到法院传票的时候,第一反应是慌——手抖、心跳加快,脑子里全是“完了完了,是不是要坐牢?”“房子车子会不会被收走?”其实我想告诉你:别急着崩溃,也别轻易认命,贷款逾期被起诉,并不等...

你有没有过这样的经历:某天突然收到法院传票,一看内容,是银行或网贷平台把你告了,理由是贷款逾期没还?那一刻,心跳加速、手心冒汗,脑子里全是问号——“我怎么就被起诉了?”“这会影响我找工作吗?”“背调会...

你有没有过这种经历——某天突然收到一条短信,或者一个陌生来电,开头就是:“您好,这里是海尔消费金融法务部,您名下的贷款已逾期超过90天,法院已受理我方起诉申请……” 那一刻,心跳骤停,手心冒汗,不是...

手机突然静音,却还是忍不住盯着屏幕等一个不会响的电话;银行卡余额比心跳还少,催收短信一条接一条,最后连法院传票...

点击复制推广网址:

下载海报: