怎么举报学校?孩子受委屈了,家长该怎么做?

说实话,当一个家长跟我说“律师,我真不知道该怎么办了,孩子在学校被欺负,老师不管,校长打哈哈,我是不是只能忍?”的时候,我心里是揪着的,教育本该是阳光、安全、充满希望的地方,可一旦它变了味儿,对一个家...

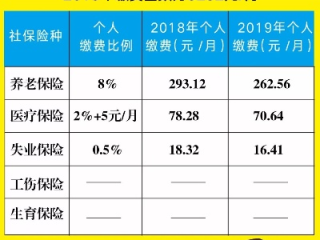

每个月工资条上“社保扣款”那一栏的数字总让你心里打鼓——为啥别人交得少,我交得多?是不是公司坑我了?还是我自己哪里没弄明白?

其实啊,这背后的关键,就是咱们今天要聊的——社保基数怎么算,别小看这几个字,它直接关系到你每个月交多少钱、将来退休能拿多少养老金,甚至看病报销、买房买车摇号资格都可能受影响。

今天我就用最接地气的话,把这件事掰开揉碎讲清楚,让你彻底告别“稀里糊涂缴费”的日子。

简单说,社保基数就是你缴纳五险(养老、医疗、失业、工伤、生育)时用来计算缴费金额的那个“基准工资”。

比如你月薪1万,但公司给你按6000申报社保,那你每月交的钱就少;反过来,如果公司按1.5万给你报,那扣的也多,但注意,这个基数不是公司随便定的,它是有规矩的!

每年年中,各地人社局都会公布一个数据——上一年度全口径城镇单位就业人员月平均工资(简称“社平工资”),这是所有规则的起点。

举个例子:假设2023年某城市公布的社平工资是8000元/月。

你的社保缴费基数不能无限高或无限低,必须在这个范围内:

也就是说,在这个城市,不管你实际工资是3000还是5万,你的社保基数只能在4800元到24000元之间浮动。

接下来就看你自己了:

所以你看,社保基数 ≠ 实际工资,也不完全是公司说了算,而是“真实工资+政策红线”共同决定的结果。

现实中很多人发现,自己工资明明七八千,公司却按最低基数(比如4800)缴社保,这种情况常见于一些中小企业,为了省钱,故意压低申报基数。

⚠️ 但这其实是违法的!

根据《社会保险法》规定,用人单位应按职工本人上一年度月平均工资如实申报缴费基数,长期低报,属于逃避法定责任,不仅损害员工权益,还可能面临补缴+罚款的风险。

更惨的是谁?是你自己。

养老金、医保账户余额、工伤待遇……全都跟你缴费年限和基数挂钩,基数越低,将来领的钱就越少,吃亏的是你。

我之前接过一个案子,张姐在一家私企干了15年,退休前月薪9000,结果办退休时一算,养老金才三千出头,远低于预期。

查了一下才发现:公司这15年一直按当地最低基数给她缴费!虽然她每月到手工资没少,但养老保险却严重“缺斤短两”。

我们帮她申请劳动仲裁,要求公司补缴差额,最后法院判了:公司不仅要补缴近20万的社保费,还得赔偿她因养老金减少造成的损失。

可问题是——钱能赔回来,时间回不去了,张姐本该每月多领一千多的养老金,现在只能认命。

这就是忽视社保基数的代价。

《中华人民共和国社会保险法》第十二条

用人单位应当按照国家规定的本单位职工工资总额的比例缴纳基本养老保险费,记入基本养老保险统筹基金。

职工应当按照国家规定的本人工资的比例缴纳基本养老保险费,记入个人账户。

第六十三条

用人单位未按时足额缴纳社会保险费的,由社会保险费征收机构责令限期缴纳或者补足,并自欠缴之日起,按日加收万分之五的滞纳金;逾期仍不缴纳的,由有关行政部门处欠缴数额一倍以上三倍以下的罚款。

《社会保险费申报缴纳管理规定》第八条

用人单位应当如实申报职工上一年度月平均工资收入,用于确定当年度的缴费基数。

这些不是摆设,是你可以拿来维权的“尚方宝剑”。

说到底,社保基数不是一个冷冰冰的数字,它是你未来生活的底气。

年轻时觉得“多拿几百块现金更重要”,等老了才发现:“当初那点钱,连一个月药费都不够。”

我的建议很实在:

记住一句话:今天的每一分合规缴费,都是给未来的自己存下的尊严。

别等到退休那天才后悔:“原来我早就被悄悄偷走了未来。”

你现在不在意的事,将来可能会狠狠惩罚你。

而我能做的,就是提前告诉你——哪条路有坑,别踩。

说实话,当一个家长跟我说“律师,我真不知道该怎么办了,孩子在学校被欺负,老师不管,校长打哈哈,我是不是只能忍?”的时候,我心里是揪着的,教育本该是阳光、安全、充满希望的地方,可一旦它变了味儿,对一个家...

早上堵在路上,点上一支烟,深吸一口,感觉整个人都“活”过来了,可你知道吗?这个看似平常的小动作,可能已经踩了法律的红线——开车抽烟,不只是不文明行为,更是实实在在的交通违法行为。 别小看这一口烟,它...

哎,说实话,最近好几位朋友私信问我:“张律师,我贷款没还上,银行把我告了,现在法院传票都收到了,这可咋办?”语气里全是慌张、无助,甚至有点破罐子破摔的意思,我能理解——谁都不想走到被起诉这一步,但生活...

某天突然收到一条法院传票短信,或者一封盖着红章的邮寄文书,打开一看——“因未按期偿还信用贷款,已被某某银行/金融机构诉至法院”,那一刻,心跳仿佛漏了一拍,手心冒汗,脑子里全是问号:“怎么会走到这一步?...

在北上广拼了五年,社保交得稳稳当当,结果一纸调令去成都分公司,人走了,养老保险却“卡”在原地?更头疼的是,退休时到底在哪领养老金?是不是得两地跑断腿? 别急,今天咱们就来唠一唠——养老保险怎么转移?...

每个月工资条上“社保扣款”那一栏的数字总让你心里打鼓——为啥别人交得少,我交得多?是不是公司坑我了?还是我自己...

点击复制推广网址:

下载海报: