卖假酒怎么处罚?一旦被抓,后果真的只是罚点钱吗?

你有没有想过,街边小摊上那瓶“茅台”只要200块,超市里“五粮液”买一送一,这些便宜得离谱的“名酒”,背后可能藏着一条触目惊心的黑色产业链?更可怕的是,有些人明明知道是假酒,还照卖不误——你以为只是赚...

你有没有过这样的经历——某天突然接到一个陌生电话,对方自称是某银行或第三方催收机构,说你几年前的一笔贷款已经逾期四年,现在要走法律程序了?那一刻,心“咯噔”一下,脑子里全是问号:都过去这么久了,怎么还能被追?是不是吓唬人的?我现在还钱还来得及吗?会不会已经被列入失信名单了?

别急,今天咱们就坐下来,像朋友聊天一样,把这件事掰开了、揉碎了讲清楚,作为一个执业多年的律师,我见过太多因为“以为过了就没事”而最终吃大亏的当事人,今天这顿“普法小火锅”,咱们边吃边聊,让你明明白白、踏踏实实。

很多人心里有个误区:觉得“欠债时间越久,就越安全”,甚至有人信誓旦旦地说:“过了三年诉讼时效,银行就不能告我了。”这话听起来有点道理,但其实是半对半错,甚至错得挺危险。

我们先说结论:贷款逾期4年,银行依然可以起诉你!而且胜诉概率极高。

为什么?关键在于两个点:一是诉讼时效是否中断,二是你有没有主动“承认债务”。

根据我国《民法典》的规定,普通民事纠纷的诉讼时效是三年,但这三年不是从你第一次逾期那天起死板算的,而是从“你知道或应当知道权利被侵害之日”开始计算,更重要的是——只要债权人在这期间主张过权利(比如发催收函、打电话、上门催收),诉讼时效就会重新计算!

换句话说,如果你在过去四年里,哪怕接到了一次催收电话、回复过一条短信、签收过一封催收函,或者在微信上答应过“过几天就还”,这些行为都可能被视为“承认债务”,导致诉讼时效一次次中断、重新起算,这样一来,四年前的债,今天照样能告你!

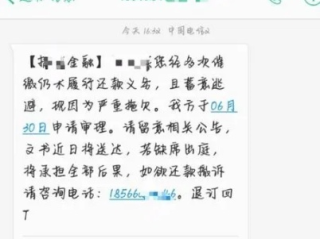

我曾经代理过一个案子,当事人老张,五年前借了一笔8万元的消费贷,因生意失败断供,一开始催得紧,后来两年没动静,他以为“这事翻篇了”,结果第四年,突然收到法院传票,银行起诉他偿还本金加利息近12万,还要承担诉讼费和执行费用。

老张懵了:“我都欠四年了,怎么还能告我?”

我们调取证据发现,银行在第三年通过EMS向他户籍地寄送了催收通知(有签收回执),虽然老张说自己没收到,但法院认定“已有效送达”,诉讼时效因此中断并重新起算,法院判决老张全额还款,并纳入征信黑名单。

更惨的是,判决生效后他仍不履行,法院查封了他的银行卡和公积金账户,老张这才意识到:不是时间久了就没事,而是你以为没事的时候,雷已经埋好了。

《中华人民共和国民法典》第一百八十八条:

向人民法院请求保护民事权利的诉讼时效期间为三年,法律另有规定的,依照其规定,诉讼时效期间自权利人知道或者应当知道权利受到损害以及义务人之日起计算。

《民法典》第一百九十五条:

有下列情形之一的,诉讼时效中断,从中断、有关程序终结时起,诉讼时效期间重新计算:

(一)权利人向义务人提出履行请求;

(二)义务人同意履行义务;

(三)提起诉讼或者申请仲裁;

(四)与提起诉讼或者申请仲裁具有同等效力的其他情形。

《民事诉讼法》第二百四十二条:

判决、裁定生效后,被执行人未按期履行的,法院可查封、扣押、冻结其财产,甚至采取限制高消费、列入失信名单等措施。

朋友们,现实很残酷,但也充满转机,贷款逾期不可怕,可怕的是装作看不见、听不到、不想管,时间不会帮你抹平债务,反而可能让利息滚成雪球,最后连本带利压得你喘不过气。

如果你正面临逾期多年被催收甚至被起诉的情况,请记住这几条:

说到底,信用是一张看不见的身份证,它不会因为你忘了,就自动注销,但只要你愿意面对、积极处理,法律也永远给你留下一条修复之路。

欠债不可耻,逃避才致命。

现在行动,永远比明天开始要早一步。

你有没有想过,街边小摊上那瓶“茅台”只要200块,超市里“五粮液”买一送一,这些便宜得离谱的“名酒”,背后可能藏着一条触目惊心的黑色产业链?更可怕的是,有些人明明知道是假酒,还照卖不误——你以为只是赚...

你有没有过这样的经历——刚炒着菜,火“噗”一下灭了,一看表,气没了,打电话问燃气公司,人家说:“您家欠费了,得补缴才能恢复。”这时候才想起,上个月的天然气费好像……真没交。 别笑,这事儿真不少见,尤...

打开冰箱,翻出一盒牛奶,一看日期——哎哟,过期三天了!是扔掉还是“眼不见为净”喝下去?超市买的面包刚结完账,走出门发现生产日期标错了,保质期其实昨天就过了,这时候回头找商家,人家一句“离柜概不负责”就...

咱们平时开车,不管是拉货的、跑运输的,还是偶尔帮亲戚朋友捎点东西,可能都遇到过这种情况:货有点多,看着也不算太满,司机心里一合计——“挤一挤,应该没问题”,可就是这一念之差,一脚油门下去,车轮刚压过地...

一觉醒来,手机弹出一条法院传票短信,银行卡突然被冻结,点开信用报告一看——“当前逾期”,“已被起诉”,“五级分类为不良”……那一刻,心跳仿佛停了一拍,不是电视剧演的,这就是现实里不少人正在经历的噩梦:...

你有没有过这样的经历——某天突然接到一个陌生电话,对方自称是某银行或第三方催收机构,说你几年前的一笔贷款已经逾...

点击复制推广网址:

下载海报: