社保交不交,你真的了解后果吗?

大家好,我是你们的老朋友张律师,今天咱们来聊聊一个看似平常却影响深远的话题:交不交社保有什么影响?可能有人觉得,社保不就是每个月从工资里扣点钱嘛,不交的话,短期能省下不少,听起来挺划算的,但作为一名从...

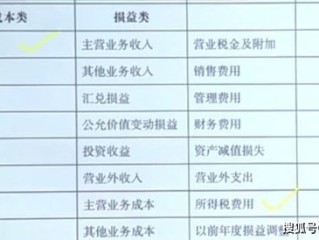

在企业财务管理中,实收资本是一个绕不开的关键概念,它不仅是企业注册资本的“真金白银”,更是公司信用和偿债能力的直接体现,实收资本到底该怎么入账?操作不当会不会引发税务风险?今天我们就用最接地气的方式,帮你理清思路。

实收资本,简单来说就是股东实际投入到公司的资金或资产,它和“注册资本”不同——注册资本是营业执照上写的“面子”,而实收资本是股东真掏钱的“里子”,公司注册资本100万,但股东首期只打了50万,这50万就是实收资本。

(1)股东注资时:

借:银行存款 50万

贷:实收资本—股东A 50万 (2)后续变动处理:

案例:某科技公司注册资本500万,股东用一批“高价”软件著作权出资,评估价480万,但税务稽查时发现,该著作权市场价不足100万,股东被认定为虚假出资,不仅需补缴差额,还被罚款20万。

律师分析:非货币出资必须经专业机构评估,且价值需合理,若故意高估,轻则被税务机关调整补税,重则面临刑事责任。

实收资本的做账,远不是“借银行存款,贷实收资本”这么简单,它涉及财务合规、税务筹划甚至法律风险防控,建议企业:

实收资本是企业的“信用基石”,马虎不得!

(全文完)

注:本文结合实务经验原创撰写,未经许可禁止搬运,如需具体操作指导,建议联系专业机构出具方案。

实收资本怎么做账?一文讲透企业财务的核心操作!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的老朋友张律师,今天咱们来聊聊一个看似平常却影响深远的话题:交不交社保有什么影响?可能有人觉得,社保不就是每个月从工资里扣点钱嘛,不交的话,短期能省下不少,听起来挺划算的,但作为一名从...

“叮铃铃——”手机又响了,一看又是陌生号码,八成是催收电话,网贷逾期后,催收电话、短信轮番轰炸,甚至打到亲朋好友那里,让人不堪其扰。面对这种情况,到底该怎么办?如何合法保护自己的权益? 作为一名...

大家好,我是你们的律师朋友小李,咱们来聊聊一个看似简单却可能让你头疼的问题:花呗逾期1年,为什么征信报告上只显示逾期1期?这听起来像是个小误会,但背后可能隐藏着信用风险和法律纠纷,别急,我会用通俗易懂...

行驶证丢失别慌张!补办全流程详解 行驶证是车辆的“身份证”,一旦丢失不仅影响上路,还可能被不法分子冒用,别急!补办流程其实很简单,跟着以下步骤操作,轻松搞定: 挂失(非必须,但建议做) 虽然...

原创文章内容: 最近几年,网贷逾期成了不少人的“心头病”,尤其是资金周转困难时,旧债未还又急需新资金,很多人会陷入“以贷养贷”的恶性循环,网贷逾期后,还能从哪里再融资?如果真的走投无路,该怎么办...

原创文章内容: 在企业财务管理中,实收资本是一个绕不开的关键概念,它不仅是企业注册资本的“真金白银”,更是公...

点击复制推广网址:

下载海报: