一、催收短信的三重境界,你能分辨吗?

贷款逾期后天天收催收短信?别慌!三招教你合法应对,避免被“文字轰炸”反噬 你有没有这样的经历?前脚刚错过还款日两天,后脚手机就开始“叮咚”响个不停——银行、网贷平台、第三方催收轮番上阵,短信一条接一...

你有没有过这种经历?身体突然不舒服,去医院一问费用,好家伙,动辄几千上万,医保卡刷不了,商业保险没买,最后只能自己掏腰包,肉疼得不行。

很多人不是不想买医疗保险,而是——不知道从哪儿下手,职工医保、居民医保、新农合、百万医疗险、惠民保……名字五花八门,到底哪个适合我?单位交了医保,是不是就不用再买了?网上随便点个“立即投保”,真能保得住吗?

今天咱们不整虚的,就用大白话,把“医疗保险怎么买”这件事,掰开了、揉碎了讲清楚,让你不再稀里糊涂花钱,也不再关键时刻掉链子。

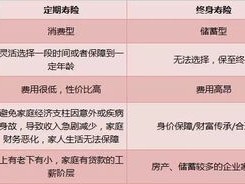

很多人以为,单位交了职工医保,就万事大吉了,错!医保只是基础保障,它能帮你报销一部分费用,但有三大“硬伤”:

举个例子:一场大病住院花了30万,医保可能只报10万,剩下的20万怎么办?这时候,商业医疗保险就是你的“救命稻草”。

买医保的第一步是搞明白:

✅ 国家医保(职工/居民/新农合)——必须有,这是底线;

✅ 商业医疗险(百万医疗、中端医疗等)——强烈建议配,防大病风险。

❌只看便宜不看条款

几十块的保险看着香,结果免赔额高、医院限制多、不保特殊门诊,真用时发现“保了个寂寞”。

❌隐瞒病史,埋雷未来

投保时问你有没有高血压、糖尿病,你说“没有”,结果将来因此住院,保险公司查到病历,直接拒赔!诚信投保,是对自己负责。

❌以为买了就能100%报销

百万医疗险大多有1万元免赔额,意思是1万以下不报,别指望小感冒也全报,它是用来扛大病的。

李女士,42岁,公司职员,每年花600多元买了份百万医疗险,带6年保证续保。

去年体检发现甲状腺结节恶化,做了手术,总花费3.1万元,医保报销了8200元,剩下2.28万本该自费。

但她提交材料给保险公司后,扣除1万免赔额,剩余1.28万全部报销,还额外赔付了住院津贴2000元。

算下来,自己只掏了不到600块,她说:“以前觉得保险是浪费钱,现在才知道,它是唯一能让我安心生病的东西。”

这个案子告诉我们:一份合适的医疗险,不是“花了白花”,而是在你最脆弱的时候,默默托住你。

根据《中华人民共和国保险法》第十六条:

“订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知,投保人故意或者因重大过失未履行如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。”

《民法典》第一千一百六十五条规定:

“行为人因过错侵害他人民事权益造成损害的,应当承担侵权责任。”

——这意味着,若保险公司恶意拒赔、拖延理赔,你可以依法维权。

银保监会发布的《健康保险管理办法》明确要求:

医疗保险产品不得设置不合理的疾病免责条款,不得歧视带病体投保人群。

这些法律,是你维权的底气。

说到底,医疗保险不是消费,是风险管理,它不能阻止疾病发生,但能让你在面对疾病时,不至于倾家荡产、低头求人。

你现在花一小时了解怎么买,未来可能换来一家人几十年的安心。

别等风雨来了才想起修屋顶。

就是最好的开始。

本文由执业律师撰写,内容原创,仅供一般性参考,不构成具体法律或保险建议,如需个性化方案,请咨询专业机构或持证顾问。

医疗保险怎么买?不懂规则花冤枉钱,搞清这几点省心又省钱!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 贷款逾期后天天收催收短信?别慌!三招教你合法应对,避免被“文字轰炸”反噬 你有没有这样的经历?前脚刚错过还款日两天,后脚手机就开始“叮咚”响个不停——银行、网贷平台、第三方催收轮番上阵,短信一条接一...

你有没有遇到过这种情况——租房要交无工作证明、办签证需要无工作证明、甚至孩子上学报名也要这个“不起眼”的小纸条,结果一问公司,人家说:“我们只开在职证明,不给开‘没工作’的!”瞬间懵了:我人确实没上班...

你有没有某天晚上正刷着手机,突然一条短信跳出来:“您在我行的信用贷款已逾期,请尽快还款,以免影响征信。” 那一刻,心是不是猛地一沉?血压瞬间升高?脑子里立马闪过无数个问号:我什么时候贷过款?是不是搞...

你有没有过这种经历——兴冲冲网购了一件名牌外套,收货后却发现线头乱飞、味道刺鼻,连吊牌都像是打印店临时赶制的?或者花大价钱买了瓶“正品大牌香水”,喷完第二天脸直接红肿过敏……这时候心里一咯噔:完了,该...

坐飞机,最怕的不是安检排长队,也不是托运行李超重,而是——登机前一摸口袋,糟了,登机牌不见了!更惨的是,电子登机牌手机没电、二维码刷不出来,或者值机时压根儿忘了打印……这时候你是不是脑子一片空白?别慌...

你有没有过这种经历?身体突然不舒服,去医院一问费用,好家伙,动辄几千上万,医保卡刷不了,商业保险没买,最后只能...

点击复制推广网址:

下载海报: