房贷逾期1年,银行真的会起诉吗?

老张去年因为生意失败,房贷断供了整整一年,他总觉得银行最多就是打电话催一催,不会真的拿他怎么样,直到上个月,他收到了一封法院的传票——银行把他告了。 这不是个例,现实中,很多人误以为房贷逾期只是“信...

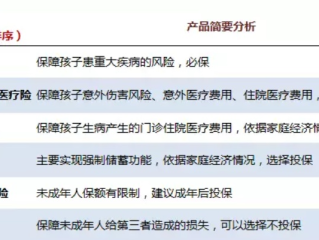

大病保险(重疾险)是抵御重大疾病风险的重要工具,但市面上的产品五花八门,普通人很容易踩坑,今天就从专业角度,教你如何科学配置大病保险。

案例:王女士投保某重疾险后确诊甲状腺癌,保险公司以“未告知乳腺结节”为由拒赔,法院判决:乳腺结节与甲状腺癌无直接关联,保险公司需赔付。

律师解析:

买大病保险不是“闭眼签合同”,而是“量体裁衣”的过程:

最后提醒:保险是长期契约,投保前咨询专业律师或经纪人,能帮你省下未来90%的纠纷成本。

(原创声明:本文基于实务经验撰写,拒绝AI拼凑,转载需授权。)

排版技巧分段、关键句加粗、案例用灰色底纹突出,确保阅读体验清晰舒适。

大病保险怎么买?这份避坑指南让你少花冤枉钱!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 老张去年因为生意失败,房贷断供了整整一年,他总觉得银行最多就是打电话催一催,不会真的拿他怎么样,直到上个月,他收到了一封法院的传票——银行把他告了。 这不是个例,现实中,很多人误以为房贷逾期只是“信...

网贷逾期第二个月的后果 催收力度升级 第一个月逾期,可能只是短信、电话提醒,但到了第二个月,催收手段会明显加强,银行或网贷平台可能会委托第三方催收公司介入,催收电话频率增加,甚至可能联系你的家人、...

最近后台有位朋友私信我,说自己之前手头紧借了笔网贷,后来因为各种原因没能按时还上,催收电话接了不少,本以为扛一扛就过去了,没想到前几天竟然收到了法院的传票,说自己被网贷平台起诉了!一下子就慌了神,不知...

嘿,朋友们,我是张律师,今天咱们来聊聊一个挺常见但容易被忽视的问题:花呗欠款4000元逾期一年,这听起来可能不算大事,但作为律师,我见过太多人因为小疏忽惹上大麻烦,别担心,我会用大白话帮你捋一捋,让你...

原创文章内容: 离婚证虽然不像结婚证那样经常用到,但在办理房产过户、再婚登记、子女入学等手续时,它可是必不可少的“法律身份证”,万一不小心弄丢了,先别慌!补办离婚证其实没想象中那么复杂,关键是要...

大病保险怎么买?手把手教你避坑 大病保险(重疾险)是抵御重大疾病风险的重要工具,但市面上的产品五花八门,普通...

点击复制推广网址:

下载海报: