辞职报告怎么写才体面又合法?写错一句可能影响下份工作!

你有没有过这样的时刻——坐在工位上,盯着电脑屏幕发呆,心里反复盘算:“这份工作真的还要继续吗?”当决定离开那一刻,很多人第一反应是:写个辞职信,走人,可别小看这一纸“告别书”,它不只是通知老板你要走,...

最近不少朋友私信问我:“律师,我刚收到一条短信,说我的贷款已经逾期,再不还款就要上征信、起诉、爆通讯录……可我根本没贷过款啊!这到底是怎么回事?”

说实话,这类情况我见得太多了,一条看似普通的“逾期贷款通知”短信,背后可能藏着诈骗陷阱,也可能真是一笔你忘了还的债务,今天我就用大白话,掰开揉碎讲清楚——这种短信到底该怎么看?怎么应对?哪些红线绝对不能碰?

第一步:看发信号码

正规金融机构或催收公司发来的通知,通常是固定短号(比如95开头、106开头),或者通过官方App推送,如果你收到的是+8888、00开头的境外号码,或者是乱七八糟的虚拟号段,那基本可以判定是诈骗短信。

第二步:有没有“恐吓式话术”

“已立案侦查”、“24小时内不处理将上门抓人”、“已同步公安系统”……这些全是假的!法院不会通过短信通知你被起诉,公安机关更不会因为你欠几千块就“立案通缉”。合法催收,从不用威胁和羞辱。

第三步:主动核实信息

别急着点链接、回电话!正确的做法是:打开你自己常用的银行App、贷款平台(如借呗、微粒贷、京东金条等),查看是否有未结清的借款记录,也可以打官方客服电话(不是短信里的号码!)人工查询账户状态。

如果你发现——哎,还真有一笔小额贷款忘了还,那现在要做的不是删短信装作没看见,而是立刻行动。

短期逾期(1-30天):赶紧还上本金+利息,一般不会上征信,但有些平台会记入内部风控系统,影响后续借款。

超过30天:很可能已经被上报央行征信,留下“不良记录”,这时候不仅要还钱,还要准备面对信用降级、申请房贷车贷被拒等问题。

但重点来了——哪怕你真的逾期了,也不代表对方可以随便骚扰你、爆你通讯录、P图造谣你“老赖”,这些行为,在法律上都是明令禁止的!

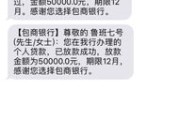

去年我代理过一个案子,当事人李女士,普通上班族,某天突然收到一条短信:“您在xx金融平台借款5万元逾期90天,请立即还款,否则移交警方处理。”她吓得不行,因为她确实几年前注册过这个平台,但根本没借钱。

她试着打了短信里的电话,对方自称“法务部”,态度强硬,还发来一份盖着红章的“立案通知书”图片,李女士信以为真,转账了8000元“保证金”想“协商撤案”。

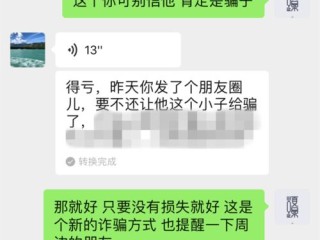

结果呢?对方继续要钱,还威胁要把她“卖到缅北”,她这才意识到不对,报警并找到我。

我们调查后发现:所谓“XX金融平台”根本就是个山寨网站,所谓的“立案文书”是用PS做的,最后警方定性为冒充金融机构实施电信诈骗,涉案团伙已被抓获。

这个案子让我特别感慨:很多人不是不懂法,而是太害怕,骗子正是利用这种心理,打着“法律”的幌子干违法的事。

《民法典》第1032条:自然人享有隐私权,任何组织或个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

→ 这意味着:催收方无权拨打你亲戚朋友电话,更不能群发侮辱性信息。

《互联网金融个人网络消费信贷贷后催收风控指引》:明确禁止使用“恐吓、威胁、虚假陈述”等不当催收手段。

《刑法》第274条:敲诈勒索罪——以非法占有为目的,对被害人使用恐吓、威胁或要挟的方法,强行索取公私财物的,构成犯罪。

《个人信息保护法》第10条:任何组织、个人不得非法收集、使用、加工、传输他人个人信息。

你看,法律早就为你筑起了防线。

面对“逾期贷款”短信,记住三句话:

👉不信陌生链接,不回可疑电话,不转账给任何人;

👉真有欠款,通过正规渠道还;没有欠款,果断拉黑举报;

👉遭遇骚扰或诈骗,第一时间录音、截图、报警,并保留证据维权。

这个世界从来不缺套路,但只要你手里有法律这把钥匙,就能打开真相的大门,别让一条短信,扰乱你的生活节奏,该怕的不怕,不该怕的别瞎怕。

真正的安全感,从来不是来自“我没欠钱”,而是我知道——即使有人想欺负我,我也知道怎么保护自己。

—— END ——

收到逾期贷款短信别慌!是真是假?一招教你识破套路,守住钱袋子,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的时刻——坐在工位上,盯着电脑屏幕发呆,心里反复盘算:“这份工作真的还要继续吗?”当决定离开那一刻,很多人第一反应是:写个辞职信,走人,可别小看这一纸“告别书”,它不只是通知老板你要走,...

你有没有接过那种措辞严厉、语气吓人,甚至精确报出你身份证号、借款金额的“贷款逾期提醒”短信?“【XX金融】您在本平台贷款12800元已逾期7天,将上报征信并移交法务部门,请立即还款至指定账户,否则后果...

一、离婚多套房产怎么分配 离婚时多套房产的分配需根据具体情况确定。 若房产为夫妻一方的,且登记在该方名下,那么此房产属于个人所有,离婚时不参与分割。比如一方婚前全款购买并登记自己名字的房产。 若...

一、离婚按揭房产怎么赠与 离婚后按揭房产赠与,需按以下步骤操作: 第一,征得银行同意。由于房产处于按揭状态,所有权抵押给了银行,要赠与房产,必须先获得银行许可。若银行不同意,赠与无法进行。 第二...

一、离婚后子女房产怎么分 离婚后子女房产分割需根据具体情况处理。 若房产登记在子女名下,从法律角度看,该房产属于子女个人财产,并非,离婚时夫妻双方无权分割。因为不动产所有权以登记为准,登记在子女名...

最近不少朋友私信问我:“律师,我刚收到一条短信,说我的贷款已经逾期,再不还款就要上征信、起诉、爆通讯录……可我...

点击复制推广网址:

下载海报: