对方轻伤了,责任到底怎么算?后续又该怎么办?

遇上“轻伤”别慌乱,先搞清楚状况 哎哟,碰上把人打成轻伤这种事儿,谁心里不咯噔一下啊?第一反应可能是“完了,我是不是要坐牢了?”或者“他先动手的,我凭什么负责?” 别着急,法律看事儿,讲究的是一个“...

你有没有这样的经历——深夜刷手机,突然一条短信弹出来:“您在XX平台的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施!”紧接着电话也打来了,语气强硬、措辞吓人,甚至还能报出你的身份证尾号和借款金额,那一刻,心跳加速,手心冒汗,生怕自己真“被起诉”“上黑名单”。

但等等,先别急着转账!这些看似正规的催款信息,背后可能藏着精心设计的骗局,也可能只是违规催收的“心理战”,作为一名执业十几年的民事金融律师,我来带你拆解这类“贷款逾期催款短信”的真相,教你一眼识破真假,不被情绪牵着走,更不被骗子割韭菜。

(想象这里有一张模拟图片:黑色背景,红色字体,“【紧急通知】尊敬的用户,您在‘速贷宝’平台的借款38,600元已逾期15天,系统将于24小时内提交至法院立案,并同步报送央行征信系统……请立即扫码还款,或联系客服0755-XXXXXXX。”)

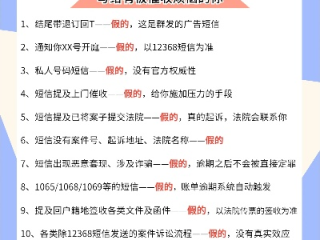

这种短信有几个典型特征:

记住一句话:真正的金融机构不会通过短信直接要求扫码还款,更不会用极端语言威胁你。

去年夏天,深圳的李女士收到一条“微粒贷逾期”短信,说她欠款2.8万,已移交法务部处理,她确实几年前用过微粒贷,但早已结清,她一开始没在意,可第二天接到“北京法院”的电话,对方准确说出她的身份证号和住址,还让她登录一个网址查看“执行通知书”。

李女士慌了,点进去一看,页面做得跟官网一模一样,连公章都有,她正准备转账“保证金”时,想起之前看过我的普法视频,立刻截图发给我咨询。

我一眼看出破绽:

第一,微粒贷不会通过个人手机号发送法院通知;

第二,真正的司法文书不会让你扫码缴费;

第三,所谓的“执行通知书”链接域名是乱码拼接的。

我们马上报警,最终确认这是一起典型的“冒充金融平台+伪造司法文件”复合型诈骗,李女士庆幸没转账,否则损失难以挽回。

这个案子提醒我们:越是看起来“真实”的催收,越要警惕背后的陷阱。

根据我国现行法律规定,非法催收和电信诈骗都有明确的法律红线:

也就是说,哪怕你真的欠了钱,催收方也不能骚扰你家人、不能P图发“通缉令”、不能假装警察抓人,一旦越过这条线,就是违法!

面对催款短信,别怕,别慌,按这四步走:

最后送大家一句话:负债不可怕,可怕的是在恐惧中失去判断力。真正的解决之道,从来不是仓促还款,而是理性面对、依法维权。

如果你也在经历类似困扰,不妨静下心来,理清事实,必要时找专业律师聊聊——一句“这不合法”,就能让你从焦虑中解脱。

守住钱包,更要守住内心的平静,我是你们身边的法律顾问老陈,咱们下期见。

收到贷款逾期催款短信别慌!真假难辨?一招教你识破套路,守住钱袋子,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 遇上“轻伤”别慌乱,先搞清楚状况 哎哟,碰上把人打成轻伤这种事儿,谁心里不咯噔一下啊?第一反应可能是“完了,我是不是要坐牢了?”或者“他先动手的,我凭什么负责?” 别着急,法律看事儿,讲究的是一个“...

你有没有经历过这种窒息的瞬间——凌晨两点,手机突然亮起,一条短信跳出来:“您亲属XXX的贷款已严重逾期,请尽快处理,以免影响家庭信用……” 收件人不是你,是你爸妈的手机号,那一刻,心直接沉进冰窟,不...

大家好,我是李律师,今天咱们来聊聊一个挺常见但又容易被忽视的话题——不交社保到底要补多少钱?你可能觉得,社保这事儿离自己挺远,或者为了省点钱,偷偷不交,但别急,听我慢慢道来,这背后可藏着不少坑呢,咱们...

某天突然查征信,发现自己的贷款已经“逾期”了好几天,甚至上了征信记录,可自己压根儿没收到任何提醒短信或电话?心里一紧:“我到底错过了什么?”更让人困惑的是——贷款逾期了,银行或平台真的会发短信通知吗?...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到员工在试用期被公司“坑”的情况,尤其是社保问题,今天咱们就来聊聊“三个月试用期不交社保”这事儿,你是不是刚入职一家新公司,满怀期待地开始了...

你有没有这样的经历——深夜刷手机,突然一条短信弹出来:“您在XX平台的贷款已严重逾期,请立即还款,否则将上报征...

点击复制推广网址:

下载海报: