收到逾期贷款短信别慌!是真是假?一招教你识破套路,守住钱袋子

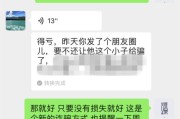

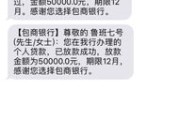

最近不少朋友私信问我:“律师,我刚收到一条短信,说我的贷款已经逾期,再不还款就要上征信、起诉、爆通讯录……可我根本没贷过款啊!这到底是怎么回事?” 说实话,这类情况我见得太多了,一条看似普通的“...

你有没有过这样的经历——掏空六个钱包,背上二三十年房贷,满怀期待等着搬进新家,结果一年又一年,工地静悄悄,楼没封顶,开发商失联,物业跑路……这就是让人揪心的“烂尾楼”困局。

很多人一听到“烂尾”,第一反应是:完了,钱打水漂了,真不一定,作为处理过上百起房产纠纷的律师,我可以明确告诉你:房子烂尾≠只能认栽,关键是要搞清楚自己的权利在哪、风险怎么控、出路怎么走。

不是所有停工都叫“烂尾”,有些项目只是暂时资金周转困难,后期可能复工;而真正的“烂尾楼”,往往是开发商挪用监管资金、资不抵债、甚至涉嫌非法集资或跑路。

所以第一步,你要做的不是去堵售楼部,而是:

这些信息决定了你是该等、该告,还是该退。

听起来最“佛系”,但风险最大。

你以为停供会影响征信,所以咬牙坚持还月供,可问题是——房子没了,你还替一个不存在的资产还债,这公平吗?

法院已有判例支持购房者在特定条件下暂停还贷,比如楼盘确定无法交付、开发商严重违约、监管银行未履行资金监管义务等,但这类诉讼需要证据扎实,不能说停就停。

👉 建议:如果你所在城市有“保交楼”政策推进,且项目已被政府接管,可以观望+收集证据,暂缓行动。

这是最彻底的解决方式。

根据《民法典》规定,开发商逾期交房超过合理期限(通常约定90天或180天),购房者有权解除合同。

你可以:

⚠️ 但现实难点在于:很多烂尾楼的开发商早就没钱了,官司赢了也拿不到钱,这时候,就得看有没有担保方、施工单位、监管银行可以连带追责。

👉 关键点:银行如果违规放贷、未监管资金流向,也可能要担责!

我们代理过一个案子,某银行把预售资金直接划给母公司账户,导致项目资金被抽空,最后法院判决银行在过错范围内承担补充赔偿责任——这意味着你有可能从银行手里拿到补偿。

如果项目本身位置好、规划合规,只是缺钱,那“自救”可能是最优解。

一些地方出现了“业主众筹+政府协调+第三方代建”的新模式,比如郑州、长沙就有成功案例:业主成立监督小组,政府引入国企托底,重新招标施工队,最终把楼盖完。

但这需要高度组织力和信任机制,必须警惕“二次收割”——有些所谓“自救平台”打着续建旗号收钱,实则骗钱。

👉 建议:联合其他业主组建合法维权群,聘请专业律师介入谈判,确保每一分钱都透明可控。

李女士2020年在广州花都区买了一套期房,总价280万,首付84万,贷款196万,合同约定2022年6月交房,结果到了2023年底,项目只建到一半,工地荒草丛生,开发商人去楼空。

她咨询多家律所后,委托我们提起诉讼,诉求三项:

我们重点提交了三点证据:

最终法院判决支持全部诉求,并特别指出:“因出卖人根本违约,导致商品房买卖合同目的无法实现,购房者有权解除合同,且按揭贷款合同也随之解除,购房者无需再向银行还款。”

这个案子的意义在于,它打破了“买房就要一直还贷”的思维定式,为全国烂尾楼业主提供了有力参考。

这些法条不是摆设,是你维权的“弹药库”。

面对烂尾楼,情绪宣泄解决不了问题,真正有效的做法是:

✅ 第一步:冷静收集证据(合同、付款凭证、停工证明);

✅ 第二步:联合业主形成合力,避免单打独斗;

✅ 第三步:尽早咨询专业律师,评估诉讼可行性;

✅ 第四步:根据项目现状,选择退房、停贷或自救路径。

记住一句话:你不是在对抗整个系统,而是在依法捍卫属于你的安居权。

房子不只是钢筋水泥,更是无数家庭半辈子的积蓄和希望,哪怕前路艰难,也要相信——法律,永远站在讲理的一边。

如果你正深陷烂尾楼困境,不妨停下来问问自己:我是不是已经尽力了?如果没有,现在开始,还不晚。

烂尾楼买了怎么办?退房难、维权乱,手把手教你破局!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近不少朋友私信问我:“律师,我刚收到一条短信,说我的贷款已经逾期,再不还款就要上征信、起诉、爆通讯录……可我根本没贷过款啊!这到底是怎么回事?” 说实话,这类情况我见得太多了,一条看似普通的“...

你有没有过这样的时刻——坐在工位上,盯着电脑屏幕发呆,心里反复盘算:“这份工作真的还要继续吗?”当决定离开那一刻,很多人第一反应是:写个辞职信,走人,可别小看这一纸“告别书”,它不只是通知老板你要走,...

你有没有接过那种措辞严厉、语气吓人,甚至精确报出你身份证号、借款金额的“贷款逾期提醒”短信?“【XX金融】您在本平台贷款12800元已逾期7天,将上报征信并移交法务部门,请立即还款至指定账户,否则后果...

一、离婚多套房产怎么分配 离婚时多套房产的分配需根据具体情况确定。 若房产为夫妻一方的,且登记在该方名下,那么此房产属于个人所有,离婚时不参与分割。比如一方婚前全款购买并登记自己名字的房产。 若...

一、离婚按揭房产怎么赠与 离婚后按揭房产赠与,需按以下步骤操作: 第一,征得银行同意。由于房产处于按揭状态,所有权抵押给了银行,要赠与房产,必须先获得银行许可。若银行不同意,赠与无法进行。 第二...

你有没有过这样的经历——掏空六个钱包,背上二三十年房贷,满怀期待等着搬进新家,结果一年又一年,工地静悄悄,楼没...

点击复制推广网址:

下载海报: