学历认证怎么弄?手把手教你避坑,材料不全也能补救!

想考个证、申请留学、进国企或外企上班,人家第一句话就是“请提供学历认证”?这时候你懵了——学历不是毕业证上白纸黑字写着吗?为啥还要“认证”?这玩意儿到底是个啥?去哪儿办?要多久?能不能加急? 别急,...

明明每个月工资都扣了钱,但不知道医保到底是谁在交?要是辞职了、自由职业了,医保还能不能接着交?断了一个月会怎么样?报销会不会受影响?别急,今天咱们就来把医保这件事掰开揉碎,用大白话给你讲清楚——你自己到底该怎么交医保,关键时候不踩坑。

先说结论:医保不是你想交就能交,也不是想停就停的,它有规则,更有讲究。

大多数上班族可能以为“医保是公司给交的”,其实不完全对。职工医保是由用人单位和个人共同缴纳的,一般比例是:单位交大头(比如8%左右),你个人工资里扣小头(2%左右),这笔钱进了两个账户:一个是你的个人账户(能查余额、买药刷医保卡),另一个是统筹基金(用来住院报销、大病共济)。

只要你签了劳动合同,单位就必须依法给你缴医保,这是《社会保险法》明文规定的,不是福利,是法定义务。

但如果你是灵活就业人员,比如自由职业者、个体户、待业期间的人呢?这时候,就得自己主动去交了。

以最常见的“灵活就业人员医保”为例:

确认参保地:一般在户籍地或常住地的社保局办理,现在很多城市支持线上办理,比如通过“掌上12333”APP、支付宝城市服务、当地政务网等。

选择险种:通常可以选择只交基本医疗保险,也可以搭配养老保险一起交,注意:灵活就业医保一般不包含生育保险(部分地区已合并),报销比例也可能略低于职工医保。

缴费标准:按当地上年度社平工资的一定比例缴纳,一般是6%-10%之间,每月几百块不等,比如某市社平工资7000元,按8%算,每月就是560元左右。

缴费方式:可以按月、按季、按年缴,建议绑定银行卡自动扣款,避免忘记导致断缴。

✅ 小贴士:有些地方允许补缴中断期间的医保费,但不是所有地区都支持,且补缴后可能有等待期才能享受报销待遇,千万别拖!

很多人觉得“就断一个月,问题不大”,错!医保这东西,很记仇。

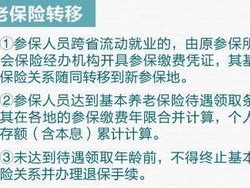

更狠的是:医保退休待遇和累计缴费年限挂钩,比如北京要求男满25年、女满20年,才能退休后不再缴费继续享受医保,你现在断一年,将来就得自己多交一年。

我接触过不少案例,最常见的是这几类人:

他们都有一个共同点:低估了医保的连续性价值,高估了自己的抗风险能力。

记住一句话:

健康的时候,医保是成本;生病的时候,医保是命。

我去年代理过一个案子,当事人小李,28岁,从互联网公司离职后准备创业,想着“社保先停几个月,等公司注册好了再补”。

结果第三个月突发急性阑尾炎住院,手术加住院花了近8万元,他去医保局咨询报销,被告知:因医保已断缴超过30天,无法享受任何统筹报销待遇,只能用卡里那点个人账户余额(不到一千块)。

八万块几乎全自费,更糟的是,他原本来京工作6年,医保连续缴了5年11个月,这一断,前面的努力白费,买房资格也受影响。

这个案子让我特别感慨:很多人不是不懂规则,而是心存侥幸,而生活,往往专挑侥幸的人下手。

根据《中华人民共和国社会保险法》相关规定:

各地医保局发布的《基本医疗保险实施办法》中普遍规定:中断缴费超过3个月视为断保,需重新计算待遇等待期(通常3-6个月)。

作为从业十几年的律师,我反复强调一点:

医保是你人生中最便宜、最基础的风险对冲工具。

它不像商业保险那样复杂,也不需要你精算回报率,它就是一个“社会安全网”,平时默默存在,关键时刻拉你一把。

无论你是上班族、自由职业者,还是暂时失业,我都建议你:

最后送大家一句话:

你可以不看医保,但病魔不会因此放过你。

别等躺在医院才后悔没交那几百块的保费。

现在打开手机,查一下你的医保状态,还来得及。

—— 一位不愿看到客户因无知而吃亏的律师

医保怎么交?自己交还是单位交?断缴了怎么办?一文讲透!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 想考个证、申请留学、进国企或外企上班,人家第一句话就是“请提供学历认证”?这时候你懵了——学历不是毕业证上白纸黑字写着吗?为啥还要“认证”?这玩意儿到底是个啥?去哪儿办?要多久?能不能加急? 别急,...

你有没有突然收到一条短信,写着:“您在某平台的贷款已严重逾期,请立即还款,否则将上报征信、冻结账户、追究法律责任!”? 短信里还附带一个链接,或者一个陌生电话号码,心猛地一沉,赶紧翻记录——可自己根...

你有没有这样的经历——终于下定决心要离职了,心里松了一口气,觉得“终于能逃离这个内耗的环境了”,可一坐到电脑前,面对空白文档,手指悬在键盘上,却不知道从哪开始写起? “尊敬的领导:因个人原因,我决定...

账上看着流水哗哗进,月底一算账,却发现没剩几个钱?生意做了大半年,客户也不少,可就是攒不下钱,这时候你得问自己一句:我到底是不是真的在赚钱?还是只是“看上去很忙”? 其实啊,很多人做生意,最常忽略的...

你是不是也以为,只有上班打卡、签劳动合同的人才能交住房公积金?很多人一听到“公积金”三个字,第一反应就是:“那是公司给员工发的福利,我没单位,跟我没关系。” ——错!大错特错! 现在越来越多城市已...

明明每个月工资都扣了钱,但不知道医保到底是谁在交?要是辞职了、自由职业了,医保还能不能接着交?断了一个月会怎么...

点击复制推广网址:

下载海报: