户口性质怎么填?填错了影响买房、孩子上学?一文讲透关键细节!

填个表格,突然冒出“户口性质”四个字,脑袋“嗡”一下——农业?非农业?城镇?集体户?到底该怎么选?更吓人的是,有人说填错了会影响购房资格、孩子入学,甚至以后办退休都麻烦,这事儿到底有多重要?今天咱们就...

你有没有过这样的经历——怀上宝宝的那一刻,满心欢喜,可一想到产检、住院、生孩子这些开销,心里又开始打鼓?尤其看到身边有人报销了几千甚至上万块的生育费用,而自己却不知道能享受什么待遇,是不是特别焦虑?

别急,今天咱们就来聊一个准爸妈最该搞明白的事儿:生育险到底怎么买?谁来交?自己能不能买?断了还能不能报?

先说结论:生育险是国家给咱老百姓的一份“生育保障红包”,只要符合条件,生孩子不仅能领补贴,连产检、手术费都能报一大部分。

但问题来了——这红包怎么拿?得一步步拆解清楚。

很多人以为生育险是自己去社保局“办一张卡”或者“单独缴费”的,其实不是。

生育保险现在基本都并入职工医保统一征缴了,也就是说,只要你是在正规单位上班的职工,单位给你交了五险(尤其是医保),那里面就已经包含了生育保险这一项。

✅单位职工:由单位统一缴纳,个人不掏钱。

❌自由职业者/个体户:一般不能单独参加生育保险(部分地区试点开放,后面细说)。

✅灵活就业人员:部分城市允许以灵活就业身份参加职工医保,如果当地政策包含生育待遇,也能享受。

所以关键一句话:有工作单位的人,不用自己操心“买”,单位交了就有;没单位的,要看所在地政策是否支持个人参保并享受生育待遇。

这是很多全职妈妈、自由职业者的痛点。

目前全国大多数地区,个人无法单独购买生育保险,但有些城市已经开始试点改革:

👉 建议:如果你没有单位,又计划要孩子,尽早咨询当地社保局或医保中心,看看能否以灵活就业身份参保职工医保,从而“搭车”享受生育待遇。

还有一个替代方案:买商业生育险,虽然不如社保全面,但能覆盖部分产检、分娩费用,适合高龄产妇或想提升保障的人群。

这是最容易踩坑的地方!

很多人辞职备孕、换工作期间社保断了,结果生完孩子去报销,被告知“不符合条件”——心都凉了半截。

记住这条铁律:

大多数城市要求生育前连续缴纳生育保险满6个月到12个月不等,且生产当月必须处于参保状态。

举个例子:

⚠️ 所以如果你打算辞职备孕,千万别立刻停社保!可以考虑:

否则,可能面临“生了孩子却拿不到一分钱补贴”的尴尬局面。

很多人以为生育险只是报销住院费,其实远不止。

它主要包含两大块:

生育医疗费用报销

这些都可以按比例报销,通常能覆盖80%-100%,具体看医院等级和当地政策。

生育津贴(相当于带薪休产假)

这才是真正的大头!

生育津贴 = 上年度单位人均工资 ÷ 30 × 产假天数

比如你所在城市平均月薪是8000元,产假158天,那你就能拿到:

8000 ÷ 30 × 158 ≈42,133元

是不是比想象中多得多?而且这笔钱是由医保基金直接打给你,不是单位出!

李女士在深圳一家互联网公司工作,怀孕6个月时因岗位调整与公司协商离职,她想着反正快生了,社保就断了也没关系。

结果生完孩子去社区申请生育津贴,被工作人员告知:“您最后一个月没缴费,不符合申领条件。”

李女士懵了:“我都交了一年多了,怎么就不能领?”

后来经律师建议,她查到了深圳的规定:生育当月必须正常参保,最终她通过补缴当月社保,才成功申领了约2.8万元的生育津贴。

💡 教训很深刻:哪怕只差一个月,也可能让你损失上万元!

根据《中华人民共和国社会保险法》第五十三条明确规定:

“职工应当参加生育保险,由用人单位按照国家规定缴纳生育保险费,职工不缴纳生育保险费。”

第五十四条进一步规定:

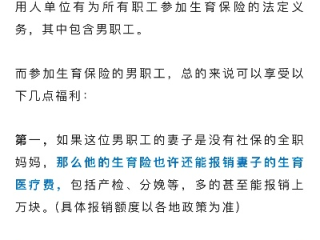

“用人单位已经缴纳生育保险费的,其职工享受生育保险待遇;职工未就业配偶按照国家规定享受生育医疗费用待遇。”

《女职工劳动保护特别规定》第七条指出:

“女职工生育享受98天产假,其中产前可以休假15天;难产的,增加产假15天;生育多胞胎的,每多生育1个婴儿,增加产假15天。”

各地在此基础上延长产假,并发放相应津贴。

生育不是一个人的事,社会福利体系本就是用来兜底的,但我们得先懂规则,才能把属于自己的权益一分不少地拿回来。

孩子的第一份礼物,不该是父母的眼泪,而是国家和社会稳稳托住的安全感。

从现在开始,打开手机查一下你的社保缴费记录吧——那一串数字背后,藏着一份沉甸甸的保障。

生育险怎么买?自己交还是单位缴?断缴了还能用吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 填个表格,突然冒出“户口性质”四个字,脑袋“嗡”一下——农业?非农业?城镇?集体户?到底该怎么选?更吓人的是,有人说填错了会影响购房资格、孩子入学,甚至以后办退休都麻烦,这事儿到底有多重要?今天咱们就...

你有没有过这样的经历——干得不开心,一气之下写了封“怒而辞职”的离职信,发完邮件后心里痛快了两分钟,紧接着就开始后悔:“我是不是说太重了?”“会不会被记黑账?”“HR会不会卡我工资?” 别笑,这事儿...

你有没有过这样的瞬间——坐在电脑前,搜了一堆“离婚协议模板”,复制粘贴、改个名字,觉得自己省了律师费,结果签完字才发现,房子没分清、孩子抚养权模糊、对方转头就拒付抚养费……那一刻,才明白:原来一纸协议...

说到“住”,这可是老百姓最实在的大事,尤其在大城市打拼的年轻人、刚毕业的学生、收入暂时不高的家庭,房租动辄几千上月,压力山大,这时候,公租房就成了很多人眼中的“救命稻草”,可问题是——公租房到底怎么申...

要办户口迁移、孩子上学、申请公租房,甚至只是去社区开个居住证明,对方一句“请提供房产证”直接把你卡住?可问题是——房子是你家的,但房产证还没办下来,或者压根就是老房子,几十年前买的,哪有什么“红本本”...

你有没有过这样的经历——怀上宝宝的那一刻,满心欢喜,可一想到产检、住院、生孩子这些开销,心里又开始打鼓?尤其看...

点击复制推广网址:

下载海报: