朋友贷款逾期被催收,短信截图能当证据吗?一文说清法律真相

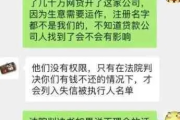

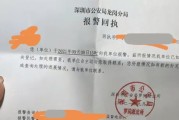

你有没有接过那种“心跳加速”的电话?手机突然响了,一看是陌生号码,接起来对方张口就是:“您朋友张某在我司的贷款已逾期90天,现正式通知您协助联系还款。”更离谱的是,没过两天,你还真收到了一条附带“贷款...

你有没有过这样的经历——辛辛苦苦买了保险,真出事了却被告知“不符合条款”“材料不全”“投保时没如实告知”,最后赔不了钱?很多人以为只要交了保费,保险公司就得赔,其实大错特错。一张写得马虎的保险申请书,就足以让你多年保费打水漂。

我就从一个老律师的角度,跟你聊聊保险申请书到底该怎么写,这不是填个表那么简单,它是一份法律文件,是你和保险公司之间的“契约起点”,写对了,关键时刻能救命;写错了,可能连门都进不去。

很多人把保险申请书当成普通的登记表,看到业务员递过来,二话不说就开始勾选“健康状况”“职业类别”,甚至让别人代填,我见过最离谱的案例,有人让亲戚帮忙填完,结果自己都不知道填了啥,等到住院报销才发现——自己被保人栏填成了“建筑工人”,而实际是办公室文员,保险公司直接拒赔:“高风险职业未如实告知。”

保险申请书 = 法律承诺书,你写的每一个字,都可能成为未来理赔时的证据或“罪证”。

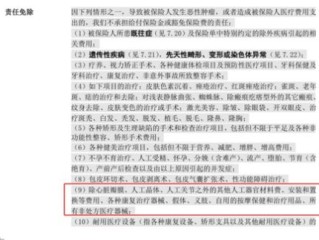

这是最容易“踩雷”的部分,很多人怕体检异常影响投保,干脆隐瞒高血压、乙肝、甲状腺结节等病史,但你要知道,保险公司调医院记录、查体检报告的能力,远超你想象。

我建议:有病史,就老老实实写清楚时间、医院、诊断结果、治疗情况,哪怕因此加费或延期承保,也比日后被认定“故意隐瞒”强百倍,毕竟,加费还能保上;骗保,合同直接无效。

有些人为了买高保额寿险,把月入八千写成两万;做电商的非说自己是教师,这叫“虚构事实”,一旦出险调查,收入来源对不上,保险公司完全可以以“欺诈”为由拒赔。

真实填写职业代码很重要!程序员”和“高空作业人员”的风险等级天差地别,填错了,不仅赔不了,还可能影响其他保单效力。

千万别让业务员代签!我处理过一起纠纷案,客户全程没签字,保单生效后猝死,家属索赔被拒,理由很硬:“投保人未亲笔签名,合同未成立。”

签名=你认可所有内容,哪怕是电子投保,也要确保人脸识别是你本人操作,短信验证码你自己输入。

张女士,45岁,去年通过朋友推荐买了一份百万医疗险,投保时,业务员口头说:“小毛病不用提,填‘无’就行。”她想着自己几年前做过乳腺纤维瘤手术,但早就好了,于是就在健康告知里勾了“否”。

今年初确诊乳腺癌,申请理赔时,保险公司调取了五年前的住院记录,发现她曾因良性肿瘤住院,最终判定:“未如实告知既往病史,解除合同,不赔付。”

张女士崩溃:“我都治好了啊!”可法律上,只要是投保前存在且应告知的疾病,就必须写,哪怕已痊愈,哪怕良性的,也得报。

这个案子最后我们打了官司,虽然部分胜诉(退还保费),但医疗费百万支出,只能自掏腰包,她常跟我说:“要是当初多问一句律师,也不至于这样。”

根据《中华人民共和国保险法》第十六条:

“订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同……

自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。”

注意关键词:“如实告知”、“解除合同”、“两年不可抗辩”。

很多人听说“两年后就不能拒赔”,就心存侥幸想熬两年,但现实是:如果涉及故意隐瞒重大疾病,即便过了两年,法院也可能支持保险公司拒赔,别拿生命去赌那句“听说”。

保险不是赌博,也不是人情单,它是一份严肃的法律契约,而保险申请书,就是这份契约的“出生证明”。

我给你三条铁律:

最后送你一句话:你买保险是为了安心,而不是为了将来跟保险公司打官司。把申请书写对,就是给自己留一条退路,一条真正能走得通的保障之路。

写得好,是预防;写得错,是隐患。

这一笔,值得你认真对待。

你有没有接过那种“心跳加速”的电话?手机突然响了,一看是陌生号码,接起来对方张口就是:“您朋友张某在我司的贷款已逾期90天,现正式通知您协助联系还款。”更离谱的是,没过两天,你还真收到了一条附带“贷款...

灵光一闪,想到一个绝妙的点子,觉得这玩意儿要是做出来,肯定能改变生活,甚至能火遍全网?但刚想激动地跟朋友分享,心里又“咯噔”一下——万一被别人抢先注册了专利,那我岂不是白忙活一场? 别慌,今天我就以...

说到离婚,很多人第一反应是“感情破裂了,那就分吧”,可真到动笔写离婚协议的时候,才发现事情没那么简单,你以为签个字、分个财产就完事了?错!一份写得不严谨的离婚协议,轻则埋下纠纷隐患,重则让你几年后还被...

你有没有过这种经历?看中一只基金,净值涨得挺猛,你也心动入手,结果一算收益,总觉得哪儿不对劲——明明市场涨了10%,你的账户却只多了6%?或者你在打新债、买REITs的时候,发现成交价比面值高出一大截...

房产抵押到底是啥?简单说就是“拿房换钱” 很多人一听“抵押”,脑子里就浮现“卖房”“被银行收走”这些画面,其实完全不是一回事,房产抵押,本质上是你用自己的房子作为担保,向银行或金融机构借钱,只要按时...

你有没有过这样的经历——辛辛苦苦买了保险,真出事了却被告知“不符合条款”“材料不全”“投保时没如实告知”,最后...

点击复制推广网址:

下载海报: