收到12329短信说贷款逾期?别慌,先搞清这几点再行动!

你有没有在某个深夜,手机突然“叮”一声,跳出一条来自“12329”的短信:“您在XX平台的贷款已逾期,请尽快还款,以免影响征信……”?那一刻,心跳可能瞬间加速,脑子里一片空白——我明明记得还了啊?还是...

说到发票,尤其是增值税专用发票(简称“专票”),很多老板和会计心里都有点发怵,它不像普票那样“随便开开”,专票一旦开出,牵一发动全身——税务稽查、抵扣链条、企业信用,全都被绑在这一张纸上,可偏偏,日常经营中又绕不开它,那到底专票该怎么开?流程对不对?开错了怎么办?今天咱们就来掰扯清楚,不整那些晦涩的术语,用大白话讲明白这件“不能出错的事”。

首先得搞清楚:专票不是你想开就能开的,你得是一般纳税人,还得在税务局做了税控设备登记,领了发票盘,开了票种核定,这三步走完,才具备“开票资格”,很多人以为只要公司注册了就能随便开发票,这是个大误区,没资质硬开?轻则补税罚款,重则涉嫌虚开发票,刑事责任可跑不掉。

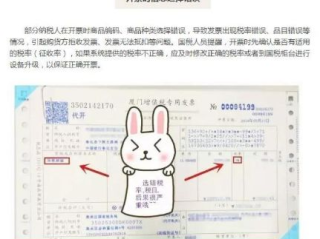

接下来是实操环节,开专票,核心就四个字:真实交易,你卖了货、提供了服务,客户要抵扣进项税,这才需要你开专票,开之前,必须核对对方信息:名称、税号、地址电话、开户行及账号,一个都不能错,曾经有家公司把客户税号少输了一位,结果对方拿去抵扣时系统报错,不仅被税务约谈,还影响了双方合作信誉,最后还得红冲重开,折腾半个月。 品名不能写“办公用品”三个字就完事——现在早就不允许这种笼统开法了,你得具体到明细,A4打印纸、黑色签字笔、文件夹”等等,如果商品太多,可以开清单,但清单必须通过税控系统打印,加盖发票专用章,手写的无效,税率也要匹配业务实质,销售货物13%,服务6%或9%,弄混了就是“错开票”,税务局一查一个准。

最怕的是开错了怎么办?别慌,但也不能直接作废,当月发现错误,且对方没认证抵扣,可以直接在开票系统里作废;跨月了?那就得走“红字发票流程”——先申请红字信息表,等税务局审批通过后,再开具负数发票冲销,最后重新开具正确的蓝字发票,这个流程走下来,最快也得三四天,所以啊,开票前多检查两遍,省得事后麻烦。

还有个隐形雷区:替别人开、让他人为自己开、没有真实交易也开,这些统统属于“虚开”,哪怕金额不大,只要被查实,就可能触碰刑法第205条,我见过最可惜的案例,是一家小建材公司,为了帮朋友“冲业绩”,给没发货的客户开了二十多万专票,结果朋友公司拿去抵税,东窗事发,老板被判了缓刑,公司也被列入税收违法“黑名单”,三年内投标、贷款全受影响。

以案说法:一张专票换来三年禁业,值吗?

去年我代理了一个案子,杭州一家贸易公司老板老李,和下游客户关系好,对方说“这个月业绩差,你帮我开点票冲冲账,反正下个月真货就到了”,老李心想,反正迟早要发货,提前开张票也没啥大问题,就给对方开了50万专票,结果人家拿到票立马抵扣,却迟迟不付款也不提货,税务局风控系统一比对,发现“票流”和“资金流”、“物流”严重不符,直接下发核查通知,最终认定该行为构成“无真实交易虚开”,虽然后续补了货,但税务机关仍追缴税款+滞纳金近10万,企业纳入D级纳税信用,老李本人也被移送公安机关立案,虽然最后判了缓刑,但企业融资受阻,投标资格被取消,老李悔得直拍大腿:“早知道为这点人情背这么大锅,打死我也不会开。”

法条链接:

律师总结:

专票不是普通收据,它是国家税收链条的核心凭证,背后连着的是法律责任和刑事风险,开专票,必须坚持“三流一致”——合同流、资金流、货物流统一,缺一不可,别图省事、别讲人情、别心存侥幸,作为企业负责人或财务人员,你要记住:每一次点击“开具”按钮,都是在法律红线边缘行走,合规操作看似繁琐,实则是对企业最大的保护,发票虽小,责任如山——守住了底线,生意才能走得长远。

专票怎么开?一不小心开错就出大事,老板财务都得看!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有在某个深夜,手机突然“叮”一声,跳出一条来自“12329”的短信:“您在XX平台的贷款已逾期,请尽快还款,以免影响征信……”?那一刻,心跳可能瞬间加速,脑子里一片空白——我明明记得还了啊?还是...

换了城市工作,老家的社保卡搁在抽屉里积灰;或者退休后长期定居外地,原单位发的社保卡早就用不上了?很多人觉得“不用就不用了”,可你知道吗?这张看似无用的小卡片,如果没及时注销,可能会悄悄影响你的医保报销...

你有没有过这样的经历——半夜手机突然震动,一看是银行发来的短信:“尊敬的客户,您尾号****的贷款已逾期X天,请尽快还款,以免影响信用记录。”紧接着,催收电话一个接一个,语气从客气到严厉,甚至开始用“...

你是不是也遇到过这种情况:想买房、创业、装修,手头紧,急需一笔钱,第一个念头就是——去银行贷款,可当你兴冲冲地走进银行,填了一堆表格、交了一堆材料,最后却收到一句冷冰冰的“审批未通过”?那一刻,心里五...

什么是社保减员?为什么要及时办? 先说概念:社保减员,就是用人单位在员工离职、退休、合同终止等情况下,向当地社保经办机构申报,停止为该员工缴纳社会保险的行为。 很多人觉得“反正人走了,系统会自动停...

说到发票,尤其是增值税专用发票(简称“专票”),很多老板和会计心里都有点发怵,它不像普票那样“随便开开”,专票...

点击复制推广网址:

下载海报: