贷款逾期了怎么办?哪里投诉最有效?

大家好,我是张律师,今天咱们来聊聊一个挺常见但又让人心烦的事儿——贷款逾期,你是不是一听到“逾期”这词,心里就咯噔一下?别慌,这事儿没那么可怕,关键是要知道怎么应对,尤其是万一遇到不公平对待,该去哪里...

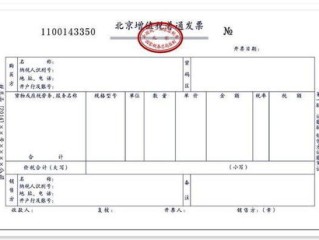

说到发票,很多人第一反应是:“不就是一张纸嘛,报销用的。”可真到要开发票的时候,才发现这事儿没那么简单,特别是现在电子发票普及了,单位要专票、个人要普票、平台自动开票、红冲重开……一不留神就出错,轻则耽误报销,重则被税务盯上。

那到底该怎么正确开发票?开错了又该怎么办?今天咱们就来掰扯清楚,把“开发票”这件看似小事,讲出点门道来。

得搞明白:谁可以开发票?

不是随便一个人都能开,根据我国税法规定,只有办理了税务登记、具备纳税人资格的企业或个体户,才能对外开具发票,你要是个人帮朋友代购个东西,想顺便开张发票?不好意思,不行,这是典型的“虚开发票”风险行为。

开发票前必须确认几个关键信息:

再说说电子发票和纸质发票的区别。

现在90%以上的交易都走电子发票了,方便归集、不易丢失,但要注意:电子发票不能重复报销!虽然你可以无限次打印,但只能报销一次,很多企业财务系统已经接入税务局大数据,一旦发现同一张发票多次入账,立刻预警。

还有个坑:电子发票可以作废吗?

答案是——不能,纸质发票开错了,可以作废;但电子发票一旦开出,就不能作废,只能通过“红冲”处理,也就是说,你要先开一张“红字发票”(负数发票)冲销原发票,再重新开一张正确的蓝字发票。

举个例子:你卖了一台电脑,开了6000元的电子发票,结果发现税率选错了,本该13%却用了6%,这时候不能删,必须走红冲流程,否则,税务系统里这张错票永远挂着,后期稽查对不上,麻烦就大了。

去年,杭州一家小型设计公司给客户开了张5万元的设计服务费发票,用了小规模纳税人的3%征收率,结果客户拿去抵扣时发现不对——这家设计公司其实是一般纳税人,应该按6%开票。

客户退票要求重开,但公司会计图省事,直接作废了电子发票(技术操作上看似成功),然后重新开具,没想到三个月后,税务局发来通知:系统检测到“已作废电子发票仍用于申报”,涉嫌虚假申报。

该公司被追缴税款+滞纳金近8000元,并列入税务异常名单半年,原因很简单:电子发票不允许作废,只能红冲,那个“作废”只是表面操作,后台数据仍在,系统比对发现逻辑矛盾,立马触发风控。

这案子告诉我们:别拿发票当儿戏,系统比你想的聪明得多。

开发票,表面看是财务操作,背后其实是法律合规的大问题,一张小小的发票,牵扯的是纳税义务、抵扣链条、企业信用甚至刑事责任。

我常跟客户说一句话:“发票不是你想开就能开,也不是你想改就能改。”

它是一份法律凭证,是交易的真实记录,更是税务监管的核心抓手。

无论是企业老板、财务人员,还是自由职业者,只要涉及开票,务必做到三点:

别等到税务找上门,才后悔当初“图个方便”,合规从来不是成本,而是最稳妥的保护。

一张正确的发票,抵得过十份完美的合同解释。

因为它,代表的是真实、透明和责任。

大家好,我是张律师,今天咱们来聊聊一个挺常见但又让人心烦的事儿——贷款逾期,你是不是一听到“逾期”这词,心里就咯噔一下?别慌,这事儿没那么可怕,关键是要知道怎么应对,尤其是万一遇到不公平对待,该去哪里...

你有没有接过这样的短信?凌晨两点,手机“叮”一声响: 【XX银行】尊敬的客户,您名下的贷款已严重逾期,请立即登录 http://xxx.xxx 还款,否则将上报征信并启动法律程序! 心...

嘿,朋友们,作为一名从业多年的律师,我经常接到这样的咨询:离婚后,夫妻因为工作、生活等原因分居两地,时间一长,问题就来了——分居多久会影响子女抚养权?如果突然分居,又该怎么应对?我就用口语化的方式,和...

你有没有这样的经历——某天半夜手机突然“叮咚”响个不停,打开一看,是美团接连发来三条短信:“您已逾期,请立即还款”“信用将受影响”“可能采取法律手段”,那一刻,心里“咯噔”一下,血压都快飙上去了。...

嗨,朋友们,我是你们的专业律师朋友,今天我们来聊聊一个很多人都会遇到的棘手问题:逾期欠款了,哪里能借到钱来应急?听起来是不是很熟悉?或许你正为信用卡账单、贷款逾期发愁,第一反应就是“赶紧找地方借点钱还...

说到发票,很多人第一反应是:“不就是一张纸嘛,报销用的。”可真到要开发票的时候,才发现这事儿没那么简单,特别是...

点击复制推广网址:

下载海报: