贷款逾期被起诉了怎么办?东方银谷这关怎么过?

你有没有过这种经历——一时手头紧,借了笔网贷,想着缓一缓就能还上,结果越拖越久,最后突然收到法院传票,一看名字是“东方银谷”?那一刻,心跳直接停半拍,脑子里全是问号:“我是不是要坐牢?”“房子车子会不...

客户催着要发票,你赶紧登录系统点几下就开了,结果月底对账发现税率选错了,项目名称写偏了,甚至把免税商品按应税开出去了……别小看这一张纸,税票可不是随便打个条那么简单,开得好,合规经营;开不好,税务稽查上门,罚款、滞纳金接踵而来,企业信誉也跟着受损。

今天咱们就来聊聊——税票到底该怎么开?哪些坑千万不能踩?

首先得明白,税票不是“你想怎么开就怎么开”的工具,它本质上是国家税收监管的重要凭证,不管是增值税普通发票还是专用发票,每一张都连着税务系统的“神经末梢”,一旦开具,数据实时上传金税系统,后期想改?没那么容易!

第一步:确认纳税人身份和开票资质

你是小规模纳税人还是一般纳税人?这直接决定你能开什么类型的发票、适用什么税率,小规模现在大多按1%或3%征收率开普票,而一般纳税人则可能涉及6%、9%、13%等不同税率,搞混了?等着税务局的《税务事项通知书》吧。

第二步:选对商品和服务税收分类编码

很多人觉得这个不重要,随手选个类似的就行,大错特错!现在发票系统强制要求填写税收分类编码,比如你卖的是“办公桌椅”,却选成了“家具零售”大类下的其他子项,虽然看起来差不多,但万一赶上税务比对异常,系统自动预警,轻则让你说明情况,重则认定为虚开发票。

第三步:准确填写项目名称、金额、税率

这里最容易出问题的就是“项目名称写得太笼统”,比如只写“服务费”“材料费”,没有具体明细,税务局一看:这啥也没说啊,是不是在隐藏收入?建议尽量写清楚,2024年度网站维护技术服务费”,既真实又合规。

还有税率匹配问题,举个例子:你公司做软件开发,属于现代服务业,税率应该是6%,但如果误用了13%(货物销售),那进项抵扣就乱套了,客户拿去抵扣也会被系统拦截,回头找你红冲重开,麻烦不断。

第四步:注意开票时间和业务真实性

发票必须基于真实交易开具,不能提前开、也不能滞后太久,比如货都没发,钱也没收,你就先把发票开了,这叫“无真实业务背景开票”,属于高风险行为,尤其是一般纳税人之间互相开票却不走资金流,很容易被怀疑虚开。

另外提醒一句:电子发票一旦开出,不能作废,只能红冲!很多人以为像纸质发票一样可以作废处理,结果重复开票导致收入虚增,系统自动触发风险指标。

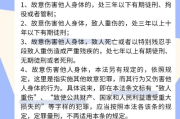

以案说法|餐饮店老板因错开发票被罚5万元

去年杭州一家连锁餐饮店的财务人员,在为客户开具团餐发票时,将本应开具的“餐饮服务”(税率6%)错误选择了“食品销售”(税率13%),而且连续三个月累计开错发票金额超过80万元。

税务机关在大数据比对中发现其销项税率与行业均值严重偏离,随即展开核查,虽然企业解释是操作失误,并主动申请红冲重开,但由于涉及金额较大且持续时间长,最终被认定为“未按规定开具发票”,依据《发票管理办法》处以5万元罚款,并列入纳税信用D级名单,影响后续发票领用和银行贷款。

这个案例告诉我们:开票无小事,细节决定合规成败。

法条链接|这些规定你必须知道

这些条文看似枯燥,实则是你日常开票的“安全护栏”。

律师总结|合规开票,才是企业最聪明的成本控制

很多朋友觉得请个会计、买个开票软件就够了,其实远远不够,真正的风险防控,是从老板到财务全员树立“发票即法律责任”的意识,一张小小的税票,背后牵扯的是税务合规、资金安全、商业信誉乃至刑事责任。

我经常跟客户讲一句话:省下的税钱,可能还不够付一次行政处罚的零头,与其事后补救,不如事前规范,定期培训财务人员、建立发票复核机制、使用合规财税系统,才是真正为企业保驾护航的做法。

下次当你准备点下“开具发票”按钮前,请多问自己三句话:

三个“是”,才能安心点确定。

毕竟,合规不开玩笑,税票连着法律责任,容不得半点侥幸。

税票怎么开?一不小心开错,轻则补税重则被罚!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种经历——一时手头紧,借了笔网贷,想着缓一缓就能还上,结果越拖越久,最后突然收到法院传票,一看名字是“东方银谷”?那一刻,心跳直接停半拍,脑子里全是问号:“我是不是要坐牢?”“房子车子会不...

咱们今天聊个特别现实、也特别扎心的话题——故意伤害罪,到底怎么判? 你有没有过这样的瞬间:跟人吵急了,情绪上头,一拳挥出去,觉得“出口气就完了”?可你知道吗?这一拳下去,轻则赔钱道歉,重则蹲几年大牢...

你有没有过这种经历——找工作、考公、落户、评职称,所有环节都准备好了,结果临门一脚才发现:毕业证找不着了!那一刻,心猛地一沉,仿佛整个努力的过往都被抽空了一角,别慌,今天我就以一个老律师的身份,陪你把...

你有没有过这种感觉——明明每个月都在努力还钱,可某一天突然收到法院传票,银行把你告了?那一刻,脑袋“嗡”地一下,心跳加速,手心冒汗,脑子里全是:“完了,这下是不是要坐牢?房子车子会不会被收走?以后还能...

某天手机突然弹出一条短信,“您的贷款已逾期,请尽快还款”,心里“咯噔”一下,然后赶紧点开银行APP查看账单,再一看——哎呀,已经拖了半个月了!这时候你开始慌了:这会不会上征信?会不会被催收?最吓人的是...

客户催着要发票,你赶紧登录系统点几下就开了,结果月底对账发现税率选错了,项目名称写偏了,甚至把免税商品按应税开...

点击复制推广网址:

下载海报: