有逾期在哪里借款?逾期记录如何影响你的借贷选择?

嗨,朋友们,我是张律师,今天咱们来聊聊一个很多人都会遇到的棘手问题:如果有逾期记录,还能去哪里借款?别急,我来用通俗易懂的方式,帮你理清思路,逾期记录就像个隐形标签,一旦沾上,借贷路上就会多出不少绊脚...

“尊敬的客户,您在我行的贷款已逾期,请尽快还款以免影响征信。”——短短几行字,像一盆冷水从头浇到脚,尤其是来自招商银行这种大行的通知,更是让人心里咯噔一下,不是说好按时还了吗?怎么就“逾期”了?这到底是系统误报,还是自己真忘了哪一笔?更关键的是,这短信到底意味着什么?是不是马上就要上征信?会不会被起诉?还能不能“亡羊补牢”?

今天咱们不绕弯子,就来聊聊这个让很多人睡不着觉的问题:招行发了贷款逾期提醒短信,究竟意味着什么?我们该怎么办?

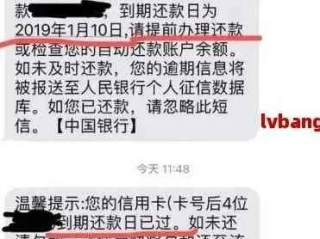

首先得明白一点:这类短信不是吓唬人的,而是正式流程的第一步。招商银行作为全国性股份制商业银行,风控体系非常成熟,一旦你的贷款或信用卡分期出现未按期还款的情况,系统会在T+1甚至当天就触发预警机制,这时候发来的“逾期提醒”,其实是合规操作的一部分——既是对客户的善意提示,也是为后续催收留证据。

但你要注意,“提醒”和“催收”之间,是有黄金72小时的补救窗口。很多人看到短信第一反应是慌,接着是逃避,心想“再拖两天吧”,可这一拖,轻则产生罚息,重则记录上报央行征信系统,要知道,一旦征信留下“逾期”标记,哪怕只晚了一天,未来两三年内想办房贷、车贷、甚至申请新信用卡,都会被反复追问。

那怎么办?三个字:快、准、诚。

快:收到短信第一时间查账,确认是否真的逾期,有时候可能是自动扣款失败(比如卡里余额不足、换了卡没更新信息),也可能是还款日计算误差,别等,立刻登录掌上生活App或网银核实。

准:如果确实逾期了,别纠结“就差几十块”“才过一天”,立刻全额还清,银行看的是“履约行为”,不是“金额大小”,你还得留意有没有产生滞纳金或复利,这些细节都要搞清楚。

诚:如果你是因为失业、疾病等特殊原因导致暂时无力偿还,别玩失踪,主动打招行客服电话(95555),说明情况,尝试申请延期还款或个性化分期方案,招商银行对符合条件的客户是支持协商的,前提是你态度诚实、有还款意愿。

以案说法:

我去年代理过一个案子,当事人张先生,35岁,互联网公司中层,因为公司裁员,收入中断两个月,一张招行消费贷月供5800元没能及时还上,第三天他就收到了逾期提醒短信,但他以为“反正迟几天没事”,结果一个月后发现征信报告上已经记了一笔“M1”逾期记录。

他慌了,赶紧还清欠款并联系银行请求删除记录,但银行明确回复:数据已上报,无法撤回。后来他申请房贷时被拒,银行直接指出“近一年有信贷逾期记录”,最后我们通过法律途径主张银行未尽充分告知义务,虽未能撤销征信记录,但成功争取到了一份《还款情况说明函》,附在贷款材料里,最终帮助他获批贷款。

这个案子告诉我们:逾期不可怕,可怕的是无知和拖延。一条短信背后,牵动的是信用链条的每一环。

法条链接:

根据《民法典》第六百七十五条规定:“借款人应当按照约定的期限返还借款。”

《征信业管理条例》第十六条规定:“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年。”

这意味着,只要你逾期事实成立,相关信息就可能依法被报送至征信系统,并保留五年。

银保监会发布的《商业银行互联网贷款管理暂行办法》也明确要求,银行应在贷款逾期后及时通知借款人,并采取适当措施保障消费者知情权。

律师总结:

一条看似普通的逾期提醒短信,实则是你信用生命周期中的“红色警报”,它不是终点,但可能是转折点,招商银行发出这条短信,不代表马上要起诉你,也不代表你信用彻底崩盘,但它确确实实是在告诉你:你违约了,现在还有机会补救。

真正的智慧,不是等到征信花了才着急,而是在第一声警铃响起时,就迅速行动。信用如玻璃,碎了可以粘,但裂痕永远在。别忽视任何一次提醒,别高估自己的“下次再说”,更别低估银行系统的严谨。

还进去的不只是钱,更是你对自己的负责。

招行贷款逾期提醒短信来了,是警告还是催收前奏?还能补救吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嗨,朋友们,我是张律师,今天咱们来聊聊一个很多人都会遇到的棘手问题:如果有逾期记录,还能去哪里借款?别急,我来用通俗易懂的方式,帮你理清思路,逾期记录就像个隐形标签,一旦沾上,借贷路上就会多出不少绊脚...

不少朋友私信我:“律师,我突然收到一条银行短信,说我消费贷款逾期了,还附了个链接让我马上处理,这到底是真的还是诈骗?”说实话,这类问题现在太常见了,一条看似正经的“逾期提醒”,可能背后藏着精心设计的骗...

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个很现实的问题:当你正处在逾期状态时,哪里还能贷款?这听起来可能有点矛盾,毕竟逾期本身就意味着信用出了问题,但生活中总有人因为突发情况,比如...

先搞清楚:你到底想开什么样的“工作室”? 很多人张口就说“我要注册个工作室”,但其实,“工作室”并不是法律上的正式名称,它更像是一个通俗叫法,背后可能是: 个体工商户(最常见) XX摄影...

大家好,我是你们的律师朋友小李,今天咱们来聊聊一个很现实的问题:如果你因为各种原因逾期了,急需借到三万块钱,该怎么办?别慌,生活中谁没遇到过点紧急情况呢?逾期不是世界末日,但处理不好,可能会让问题雪上...

“尊敬的客户,您在我行的贷款已逾期,请尽快还款以免影响征信。”——短短几行字,像一盆冷水从头浇到脚,尤其是来自...

点击复制推广网址:

下载海报: