征信逾期花了,哪里还能借钱?突然被拒怎么办?

大家好,我是李律师,一名从业多年的专业律师,今天咱们来聊聊一个很现实的问题:如果你的征信记录因为逾期“花了”,也就是信用评分下降了,这时候你急需用钱,还能去哪里借?万一申请借款时突然被拒,又该怎么办?...

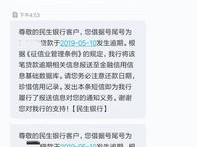

你有没有经历过这样的清晨——手机“叮”一声,睁开眼一看,又是那条熟悉的短信:“尊敬的客户,您尾号XXXX的贷款已逾期,请尽快还款以免影响征信。”

一条、两条、三条……接连不断,像极了深夜催命的闹钟,那一刻,心慌、羞愧、焦虑一股脑涌上来,恨不得把手机扔进河里,但冷静下来想想:这些短信真的合法吗?它们到底能把我怎么样?我是不是已经上了“黑名单”?咱们不讲大道理,就用最接地气的方式,聊聊贷款逾期背后的那些“真相”。

咱们得承认:逾期确实不对,该还的钱迟早要还,但问题在于,很多短信内容真假混杂,甚至带着恐吓性质。

听着挺吓人,可事实真是这样吗?

并不是所有逾期都会立刻上征信,根据银行和金融机构的操作流程,一般会有3到5天的宽限期(部分产品更长),只有超过这个期限未还,才可能被视为正式逾期,并逐步上报征信系统。

而所谓的“立即起诉”“马上爆通讯录”,多数是催收话术,用来施加心理压力,真正走到诉讼阶段,成本高、周期长,金融机构也不会轻易动用。

第一步:稳住情绪,别被短信带节奏。

核实信息真伪

先确认是不是正规机构发来的短信,查看号码是否为官方客服号(如95开头或银行专属短号),不要点击短信里的链接,谨防钓鱼网站,可以主动登录APP或拨打官方客服电话查证还款状态。

评估自身情况,制定还款计划

如果确实是自己疏忽导致逾期,别逃避,分析原因:是临时资金周转困难?还是收入骤降?然后根据实际情况,决定是一次性还清,还是申请延期、分期或协商减免罚息。

很多人不知道,主动联系平台协商,成功率远高于被动等待,大多数银行和合规网贷平台都提供“个性化分期”或“困难帮扶”通道,只要你态度诚恳、理由合理,有很大机会达成缓还协议。

保留沟通证据,防止过度催收

所有通话尽量录音,文字沟通保留截图,一旦遇到威胁、辱骂、骚扰家人等行为,立刻向银保监会、互联网金融协会投诉,必要时可报警处理。

去年,杭州的小林因为创业失败,信用卡和两笔网贷共逾期1.8万元,起初他选择沉默,结果每天收到十几条催收短信,其中一条写着:“已通知您单位人事部,请做好离职准备。”

小林吓得不行,第二天就接到同事调侃:“听说你要被开除了?”原来,催收人员通过非法渠道获取了他的工作信息并进行暗示性告知。

他找到我们求助,我们第一时间调取了短信记录和通话录音,发现对方并非持牌机构委托的合规催收公司,而是第三方外包团队,存在明显的侵犯隐私、虚假陈述、骚扰他人行为。

我们协助小林向当地金融监管局提交举报材料,并发送律师函要求停止侵权,涉事催收公司道歉并赔偿精神损失费5000元,相关贷款机构也被责令整改合作方管理机制。

这个案子告诉我们:即使你欠了钱,也不意味着可以被任意羞辱和侵犯权利,法律保护每个人的尊严与隐私,哪怕你是“老赖”。

这些不是摆设,而是你在风雨飘摇时最坚实的盾牌。

朋友们,人生总有起落,谁还没个手头紧的时候?

一次逾期不代表你失败,但它考验的是你面对问题的态度和处理能力。

记住三句话:

第一,诚实面对债务,是重建信用的第一步;

第二,学会用法律武器保护自己,比低头认错更有力量;

第三,真正的成熟,不是从不跌倒,而是每次跌倒后都能体面地站起来。

下次再看到那条冰冷的逾期提醒,不妨深呼吸一下,告诉自己:

“我知道我错了,但我不会被打倒。”

拿起手机,打给客服,开始谈,这才是成年人解决问题的方式。

—— END ——

本文由执业律师原创撰写,旨在普及金融法律常识,不构成个案法律建议,如遇具体纠纷,请及时咨询专业律师。

贷款逾期被短信轰炸?别慌,先搞清这3件事再行动!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是李律师,一名从业多年的专业律师,今天咱们来聊聊一个很现实的问题:如果你的征信记录因为逾期“花了”,也就是信用评分下降了,这时候你急需用钱,还能去哪里借?万一申请借款时突然被拒,又该怎么办?...

嘿,朋友们,我是张律师,今天咱们来聊聊一个生活中挺常见但又容易被忽略的事儿——驾照逾期,你有没有突然想起来,自己的驾照是不是快到期了?或者更糟,已经逾期了却还不知道?别慌,我来帮你理一理,怎么用手机轻...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到客户咨询关于网贷逾期的问题,网贷在现代生活中越来越普及,但逾期还款却可能带来一系列麻烦,比如信用受损、高额罚息,甚至法律纠纷,我就用口语化...

嘿,朋友们,我是你们的律师朋友小李,今天咱们来聊聊一个常见的烦恼:你辛辛苦苦查了征信报告,结果发现上面没显示哪里逾期,可贷款申请还是被拒了,心里是不是一阵懵?别急,这事儿我见多了,很多人都会遇到,征信...

你有没有接过那种催收电话?语气冷得像冰窖,开口就是“王XX,你已严重逾期,请立即还款,否则将采取法律手段……”一听就头皮发麻,血压飙升,可最近,不少朋友私信我:“律师,我收到一条催收短信,笑得我差点把...

你有没有经历过这样的清晨——手机“叮”一声,睁开眼一看,又是那条熟悉的短信:“尊敬的客户,您尾号XXXX的贷款...

点击复制推广网址:

下载海报: