离婚后多久能恢复?如何走出情感与法律的双重阴影?

离婚,就像一场突如其来的风暴,把原本平静的生活搅得天翻地覆,很多人会问:离婚后,我到底多久能恢复?这个问题没有标准答案,因为恢复不仅仅是时间问题,它还涉及情感疗愈、法律调整和生活重建,作为一名资深律师...

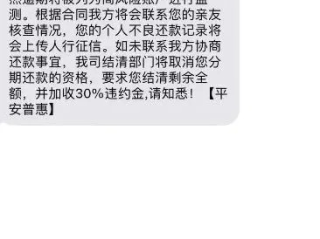

最近不少朋友私信我,说突然收到同城陌生号码发来的短信:“您在XX平台的贷款已逾期,请立即还款,否则将影响征信并可能被起诉。” 一时间心里打鼓,睡都睡不好,有人直接吓得赶紧筹钱还上,也有人干脆当诈骗信息无视,结果越拖越严重,作为从业十几年的执业律师,今天我就用大白话跟你聊聊——当“贷款逾期”短信找上门,你到底该怎么办?

咱们先别急着慌,更别急着还钱或删短信,面对这类消息,第一反应不是情绪,而是冷静分析三个关键问题:

第一,这笔贷款真的存在吗?你签过合同吗?

现在市面上各种网贷平台鱼龙混杂,有些甚至是打着“低门槛”旗号诱导你注册、绑卡、授权征信,然后系统自动给你授信一笔额度,很多人压根没借过钱,却因为点了“同意协议”就被默认开通了借款功能,这时候所谓的“逾期”,其实是平台单方面认定的,未必有法律效力。

第二,这条短信是正规渠道发的吗?

注意看发信号码是不是官方客服号,比如银行通常用95开头的短号,正规平台也有备案短信通道,如果是普通的11位手机号,尤其是带“+86”或者异地号码,那大概率是催收外包公司甚至第三方骚扰信息,这种短信不具备法律通知效力,不能代表正式催告。

第三,你的征信到底有没有受影响?

很多人最怕的就是“上征信”,但你要知道,不是所有贷款都会报征信,只有持牌金融机构(如银行、消费金融公司、部分持证小贷公司)才有权限上传征信记录,如果你借的是某些不合规平台,哪怕他们天天喊“要上报征信”,实际上根本没资格,所以别被吓唬住了。

我去年代理过一个案子,当事人张先生收到一条来自“某东金科”的短信,说他一笔8000元贷款已逾期60天,即将被起诉,可张先生压根不记得自己借过这笔钱,我们调取了他的征信报告,发现根本没有这笔贷款记录;又查了APP登录日志,发现是有人用他的身份证和银行卡信息,在异地完成了一次“人脸识别+短信验证”的借款操作。

后来查明,这是典型的“信息泄露+非本人借贷”事件,我们向平台发函要求停止催收、删除不良记录,并报警处理盗用身份行为,最终平台撤回催收,警方也立案侦查,这个案例告诉我们:收到逾期短信≠事实逾期,必须核实源头。

根据银保监会相关规定,任何催收行为都不得骚扰无关人员、不得虚假恐吓、不得泄露债务人隐私,若遭遇暴力催收,可保留证据向监管部门投诉。

先查证,后回应

打官方客服电话或登录官方APP核实是否存在该笔贷款,不要通过短信里的链接操作,谨防钓鱼网站。

保留证据,理性沟通

截图保存所有催收短信、通话记录,如有威胁、辱骂内容更要及时录音取证,对不合理催收,有权要求停止。

该担责就担,不该背锅坚决不认

如果确实是你本人操作借款,逾期了就要积极协商还款计划,避免进入诉讼程序,但如果属于冒名贷款、诱导签约或平台违规放贷,则要果断维权,必要时寻求专业律师帮助。

最后提醒一句:信用很贵,别轻易毁掉;但尊严更贵,也别被人随便拿捏。面对“贷款逾期”短信,别慌、别怕、别盲从,搞清楚真相,才能走得踏实,你不是孤立无援,法律永远站在讲理的一边。

贷款逾期被短信轰炸?别慌,先搞清这3件事再行动!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 离婚,就像一场突如其来的风暴,把原本平静的生活搅得天翻地覆,很多人会问:离婚后,我到底多久能恢复?这个问题没有标准答案,因为恢复不仅仅是时间问题,它还涉及情感疗愈、法律调整和生活重建,作为一名资深律师...

好嘞,各位朋友,我是你们的老朋友,一名在法律圈摸爬滚打多年的律师,今天咱们来聊个挺实际的话题,就是在韩国,如果不小心跟人起了冲突,造成了对方“轻伤”,法律上会怎么判?这可不是小事,尤其对于在韩国生活、...

离婚这件事,说起来简单,但真经历过的人都知道,它像一场突如其来的风暴,把生活搅得天翻地覆,很多人问我:“离婚后,到底要多久才能康复?”说实话,这个问题没有标准答案——有的人几个月就走出来了,有的人却需...

你有没有想过,退休后除了基本养老保险,还能多一笔稳定收入?不是理财产品,也不是靠运气的基金定投,而是——企业年金,听起来有点陌生?其实它就像是你工资之外悄悄攒下的“养老私房钱”,由企业和你自己一块儿交...

都说“百年修得同船渡,千年修得共枕眠”,夫妻本是最亲密的人,理应互相扶持,恩爱有加,可有时候,生活中的摩擦、情绪上的失控,也可能让一些夫妻之间拳脚相向,甚至造成伤害,就有朋友问了,如果夫妻打架,一方把...

最近不少朋友私信我,说突然收到同城陌生号码发来的短信:“您在XX平台的贷款已逾期,请立即还款,否则将影响征信并...

点击复制推广网址:

下载海报: