贷款逾期哪里还能借到钱?逾期了如何应对?

大家好,我是张律师,一名从业多年的资深律师,我想和大家聊聊一个很多人可能遇到的实际问题:贷款逾期了,还能从哪里借到钱?这个问题看似简单,背后却涉及复杂的法律风险和情感压力,作为一名律师,我经常接到类似...

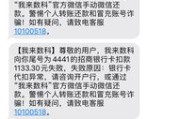

你有没有过这样的经历——半夜手机“叮”一声,打开一看是银行或网贷平台发来的催收短信:“您已逾期XX天,请尽快还款,否则将影响征信并可能采取法律措施。”那一刻,心跳加速,手心冒汗,脑子里全是“完了,这下怎么办?”

别急,先深呼吸,今天咱们不讲冷冰冰的法条堆砌,也不说那些“赶紧还钱”的大道理,作为一个从业十几年的律师,我见过太多人因为一条短信就崩溃、逃避、甚至被情绪裹挟做出错误决定,今天我想用最接地气的方式告诉你:贷款逾期不可怕,关键是你怎么回应、怎么面对、怎么自救。

很多人一看到催收短信,第一反应就是羞愧、自责、想躲,但你要明白,这些短信本质上是一种履约提醒,它不具备法律强制力,更不是法院传票,它的目的,是敦促你还款,而不是立刻把你送进监狱或者拉黑一辈子。

所以第一步,别慌,关掉手机,泡杯茶,坐下来理清三件事:

把这些搞清楚,你才有底气去回应那条让你心慌的短信。

很多人选择不回、拉黑、换号,结果越拖越严重,最后真的上了征信黑名单,甚至被起诉,一条得体的回复,不仅能争取时间,还能体现你的还款意愿——这一点,在后续协商中至关重要。

下面给你一个高情商+合法合规的回复模板(可直接参考使用):

“您好,我是借款人XXX,身份证尾号XXXX,我已经收到贵方关于贷款逾期的通知,非常抱歉因近期个人经济困难未能按时还款,目前我正在积极筹措资金,预计在X月X日前能偿还部分款项,恳请贵方暂缓催收,并给予一定宽限期,我会保持电话畅通,随时配合沟通,感谢理解。”

你看,这段话没有卑微乞求,也没有强硬对抗,而是承认事实 + 表达歉意 + 提出方案 + 保留沟通渠道,既体现了诚信,也为后续协商打下基础。

更重要的是:这条回复一定要通过短信或书面形式发送,并保留截图或记录,万一将来发生纠纷,这就是你“有还款意愿”的有力证据。

去年我代理过一个案子,当事人张先生,45岁,网约车司机,疫情后收入骤减,一笔8万元的消费贷连续逾期三个月,平台天天发短信:“再不还款将移交法务部门,追究法律责任。”

他吓得不敢接电话,也不敢看手机,直到有一天,他鼓起勇气按我教的方法发了条回复短信,并附上了自己的工资流水和一份分期还款计划。

没想到,三天后对方主动联系他,同意分12期还清,且减免了部分罚息,更关键的是,没有上报失信名单,也没有起诉。

后来他对我说:“王律师,那条短信我写了改、改了删,发出去的时候手都在抖,但没想到,一句‘我在努力’,居然换来了转机。”

你看,回应的方式,决定了事情的走向。

根据《民法典》第六百七十五条规定:

借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人可以随时返还;贷款人可以催告借款人在合理期限内返还。

《个人信息保护法》第十三条也明确:

处理个人信息应当取得个人同意,或为履行合同所必需,催收行为不得侵犯他人隐私权、名誉权。

这意味着:

别怕催收短信,你不是孤军奋战,法律站在理性与善意这一边。

朋友们,贷款逾期不可耻,逃避才可怕,真正的勇敢,不是假装没事,而是在困境中依然选择面对。

记住三句话:

这个社会不会轻易放弃一个愿意承担责任的人,哪怕你现在正走在低谷,只要迈出第一步,光就会照进来。

最后送大家一句话:

债务可以还清,信用可以修复,但失去的尊严和机会,往往无法重来。

别让一时的困难,变成一生的遗憾。

—— 王律 · 写于一个帮客户谈完分期的夜晚

贷款逾期了,收到催收短信心慌慌?这样回复既体面又合法!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的资深律师,我想和大家聊聊一个很多人可能遇到的实际问题:贷款逾期了,还能从哪里借到钱?这个问题看似简单,背后却涉及复杂的法律风险和情感压力,作为一名律师,我经常接到类似...

你有没有过这样的经历——因为一时周转不开,房贷、车贷或网贷晚还了几天,手机突然开始“炸锅”:一条条催收短信接踵而来,语气从“温馨提示”迅速升级成“限你24小时内还款,否则上门抓人!”“已移交警方立案,...

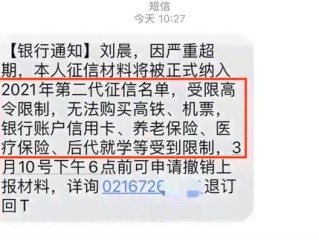

你有没有在深夜突然被一条短信惊醒? “您已严重逾期,系统即将启动资产清算程序,请立即还款,否则将依法处置名下房产、车辆等财产。” 这样的短信一来,心跳瞬间加速,尤其是当你最近确实有点经济紧张,...

“网贷逾期了,现在手头紧,哪里还能借钱啊?”这问题听起来挺常见的,但背后藏着不少法律风险和情感压力,作为一名资深律师,我经常处理这类借贷纠纷,今天就和大家聊聊这个话题,网贷逾期不是世界末日,但处理不当...

你有没有想过,一个看似普通的饭局、一场突如其来的暧昧邀约,背后可能是一张精心编织的网?当你以为是艳遇降临,其实可能是陷阱正在合拢——这就是俗称的“仙人跳”,一旦踏入,轻则破财,重则身败名裂,甚至背上刑...

你有没有过这样的经历——半夜手机“叮”一声,打开一看是银行或网贷平台发来的催收短信:“您已逾期XX天,请尽快还...

点击复制推广网址:

下载海报: