建行贷款逾期收到短信别慌!一招教你止损补救,避免征信爆雷

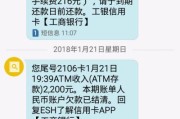

你有没有这样的经历?半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影响个人征信。”那一刻,心跳直接飙到120,脑子里全是“完了完了,征信要黑了”“会不会被起诉...

收到“逾期提醒”别慌!贷款还了怎么还在催?一文讲透背后的真相与应对策略你有没有这样的经历?明明记得上个月工资一到账就把房贷、车贷、信用卡都还上了,结果手机突然弹出一条短信:“尊敬的客户,您尾号**的贷款已逾期,请尽快还款以免影响征信。”

那一刻,心跳漏了一拍——我到底还了没?是不是银行搞错了?还是系统延迟?更可怕的是,这会不会已经悄悄上了征信黑名单? 别急,作为从业十几年的执业律师,我每天都会接到类似的咨询,我就用大白话,把“逾期提醒”这件事从头到尾给你掰扯清楚,不讲术语堆砌,只说你真正需要知道的干货。

很多人以为:我支付宝点了“还款”,钱转出去了,那就是还了,错!大错特错。

银行认定“还款成功”的标准只有一个:资金实际划入指定账户,并完成清算。

举个例子:你周五晚上10点通过第三方平台转账还信用卡,平台显示“处理中”,但因为跨行清算系统周末关闭,这笔钱要等到下周一才能到账,而你的账单日是周六,那么系统就会判定你“逾期”。

关键不是你什么时候操作,而是钱什么时候真正到账。

建议:

现在银行和金融机构普遍使用自动化催收系统,一旦发现“未按时到账”,系统会立刻触发提醒短信,这些短信往往语气严厉,已上报央行征信”“将采取法律措施”等,目的就是让你紧张、赶紧还款。

但你要明白:发短信不等于已经逾期记录上报征信。

很多情况下,你还有“补救窗口期”——也就是所谓的“宽限期”。

收到短信先别慌,第一时间做三件事:

最怕的不是催收短信,而是征信记录被标记为“逾期”。

一旦上报央行征信,这个记录会保留5年(自还清之日起计算),在这5年里,你想再办信用卡、申请房贷车贷、甚至某些高薪工作,都可能被拒。

现在很多单位查“个人信用报告”成了入职背景调查的标配,别让一次疏忽,影响你未来的人生选择。

我的当事人小李,985毕业,拿到一家国企的offer,月薪两万五,入职前做背调,公司调取了他的征信报告,发现有一笔网贷逾期60天。

小李懵了:我每个月工资发了就还啊!后来一查才发现,原来那次换手机号后没更新银行预留信息,自动扣款失败,系统也没通知到他,等他发现时已经过了两个月。

虽然最后我们帮他联系平台出具了“非恶意逾期说明”,并申请了征信异议,但公司还是取消了录用,他说:“我以为只是小事,没想到毁了一个机会。”

这个案子让我特别感慨:现代社会,信用就是第二张身份证。

根据《征信业管理条例》第十六条:

“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。”

《民法典》第五百零九条规定:

“当事人应当按照约定全面履行自己的义务。”

这意味着,只要你签了贷款合同,就有按时还款的法律义务,哪怕你忘了,系统不会帮你“宽容”。

银保监会发布的《商业银行信用卡监督管理办法》第三十七条规定:

“发卡银行应当提供不少于3天的还款宽限期。”

但注意:这是“应当提供”,不是“必须统一执行”——不同银行、不同卡种,宽限期可能不一样。

朋友们,我不是在吓唬你,而是想让你清醒一点:

在这个数字化、信用化的时代,一次看似微不足道的“逾期提醒”,背后可能是你未来五年命运的转折点。

我的建议很简单:

银行不怕你逾期,他们怕你不还,但社会,真的会因为一次逾期,对你关上一扇门。

别让今天的侥幸,成为明天的遗憾。

守护好你的信用,就是守护你未来的可能性。

——一名始终站在你这边的律师

一、你以为还了,可能根本没到账,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有这样的经历?半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影响个人征信。”那一刻,心跳直接飙到120,脑子里全是“完了完了,征信要黑了”“会不会被起诉...

嗨,大家好!我是张律师,作为一名从业多年的专业律师,我经常遇到客户咨询离婚后的各种后续问题,尤其是户口迁移这种看似琐碎却影响深远的事情,咱们就来聊聊“离婚后多久办理天津户口”这个热点话题,离婚本身就像...

你有没有过这样的经历——月底账单压得喘不过气,工资还没发,房东催租、孩子补习费、车贷房贷像一座座小山堆在眼前,这时候,你盯着手机银行里那张静静躺着的信用卡,心里冒出一个念头:“要不……刷点应急?”...

大家好,我是张律师,一名从业多年的资深律师,我想和大家聊聊一个很多人关心的话题:女人复婚后多久可以离婚?这个问题听起来有点沉重,但它背后涉及的法律知识和情感故事,其实很值得我们去探讨,复婚,往往是夫妻...

你有没有过这样的经历——半夜手机突然震动,打开一看是条“锦程消费金融”的短信:“您已逾期XX天,请立即还款,否则将影响个人征信……”那一刻,心跳加速、手心冒汗,脑子里全是“完了,征信是不是要黑了?”、...

收到“逾期提醒”别慌!贷款还了怎么还在催?一文讲透背后的真相与应对策略 你有没有这样的经历?明明记得上个月工...

点击复制推广网址:

下载海报: