离婚后多久办理天津户口?关键步骤与时间限制全解析!

嗨,大家好!我是张律师,作为一名从业多年的专业律师,我经常遇到客户咨询离婚后的各种后续问题,尤其是户口迁移这种看似琐碎却影响深远的事情,咱们就来聊聊“离婚后多久办理天津户口”这个热点话题,离婚本身就像...

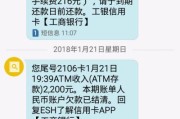

你有没有这样的经历?半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影响个人征信。”那一刻,心跳直接飙到120,脑子里全是“完了完了,征信要黑了”“会不会被起诉?”“房子车子保不保得住?”——尤其是建行这种大银行发来的通知,杀伤力直接拉满。

别急,先深呼吸,作为处理过上百起信贷纠纷的律师,我得告诉你:贷款逾期不可怕,可怕的是你什么都不做,或者瞎做。

今天我就用最接地气的话,给你捋清楚:收到建行逾期短信后,你到底该怎么做?如何把损失降到最低?怎么避免从“晚还几天”演变成“官司缠身”?

很多人以为“只要没还清就算逾期”,其实不是,银行的逾期认定是有明确标准的:

第一步:打开建行APP或拨打95533,查清楚你到底是不是真逾期、逾期几天、欠多少、有没有宽限期。

很多人心虚,看到短信就关机逃避,结果越拖越严重,我见过太多客户,一开始只是逾期7天,罚息几百块,结果三个月后接到法务部电话说“准备起诉”,吓得连夜凑钱,还多付了几千利息和违约金。

正确的做法是:

立即联系建行客服或贷款经理

别怕丢脸,直接说:“我最近遇到困难,暂时还不上,想申请延期或分期还款。”建行对短期困难客户是有“协商还款”通道的,尤其是疫情后,政策更人性化。

保留沟通记录

打电话录音,发短信截图,微信沟通留痕,万一将来银行说你“恶意拖欠”,这些就是你的护身符。

优先还最小金额,打破“持续逾期”状态

如果实在没钱,哪怕先还100块,也能让系统显示“部分还款”,比完全不还有利得多,有些客户就是靠这个操作,避免了征信上报。

很多人不知道,一旦逾期超过30天,银行就必须把记录上报央行征信系统,这个“污点”会跟着你5年,期间买房、买车、办信用卡全受影响。

但如果你能在30天内处理好,就有机会:

我有个客户小李,做个体装修,去年年底工程款没到账,建行一笔15万的消费贷逾期了5天,他吓坏了,以为马上就要被起诉。

我们第一时间指导他做了三件事:

结果呢?建行考虑到他是首次逾期、金额不大、态度积极,最终没有上报逾期记录,小李松了口气:“原来银行也不是铁石心肠,关键是你得主动认错、及时补救。”

这些法条不是冷冰冰的文字,而是你在面对银行时的“谈判底气”。

最后划重点:

✅ 收到逾期短信,第一反应不是恐慌,而是核实+行动;

✅ 主动联系银行,协商永远比逃避强;

✅ 30天是黄金期,越早处理,征信受损越小;

✅ 留存所有沟通证据,关键时刻能救命。

银行不是来逼死你的,他们是来收回钱的,只要你表现出还款意愿和实际行动,大多数情况都能协商解决。

真正的法律智慧,不在于打赢官司,而在于不让问题走到打官司那一步。

别让一条短信毁了你几年的努力,现在就去查账户,该还的还,该谈的谈——你迈出的第一步,就是止损的开始。

建行贷款逾期收到短信别慌!一招教你止损补救,避免征信爆雷,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嗨,大家好!我是张律师,作为一名从业多年的专业律师,我经常遇到客户咨询离婚后的各种后续问题,尤其是户口迁移这种看似琐碎却影响深远的事情,咱们就来聊聊“离婚后多久办理天津户口”这个热点话题,离婚本身就像...

你有没有过这样的经历——月底账单压得喘不过气,工资还没发,房东催租、孩子补习费、车贷房贷像一座座小山堆在眼前,这时候,你盯着手机银行里那张静静躺着的信用卡,心里冒出一个念头:“要不……刷点应急?”...

大家好,我是张律师,一名从业多年的资深律师,我想和大家聊聊一个很多人关心的话题:女人复婚后多久可以离婚?这个问题听起来有点沉重,但它背后涉及的法律知识和情感故事,其实很值得我们去探讨,复婚,往往是夫妻...

你有没有过这样的经历——半夜手机突然震动,打开一看是条“锦程消费金融”的短信:“您已逾期XX天,请立即还款,否则将影响个人征信……”那一刻,心跳加速、手心冒汗,脑子里全是“完了,征信是不是要黑了?”、...

嗨,大家好!我是张律师,作为一名从业多年的法律专业人士,我经常遇到朋友们因为生活琐事而忽略了一些重要的法律细节,比如驾驶证的换证问题,我们就来聊聊这个看似小却可能带来大麻烦的话题:驾驶证逾期了怎么办?...

你有没有这样的经历?半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影...

点击复制推广网址:

下载海报: