贷款逾期催收短信怎么处理?收到别慌,教你三步冷静应对!

某天手机突然“叮”一声,一条短信跳出来——“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将采取法律手段……” 那一刻,心跳漏了一拍,手心开始冒汗,脑子里全是“完了完了,被记征信了?会不会上...

你有没有过这样的经历?去银行办贷款,客户经理笑眯眯地说:“放心,我们利率很低的,才几厘。”一听“几厘”,心里顿时松了口气——哦,这么便宜?可等到还款时一看账单,怎么感觉利息比想象中高那么多?

别急,今天我就来帮你掰开揉碎讲清楚:几厘利息到底是怎么算的?它背后藏着哪些你看不见的“数字游戏”?

咱们常说的“几厘”,其实是民间对利率的一种口语化表达,但在法律和金融领域,这可不是随便说说的。

举个例子:如果你借了1万元,月利率是“3厘”,那每月利息就是:

10,000元 × 0.1% × 3 = 30元

听起来不多对吧?但注意!这是月利率,如果换算成年利率呢?

3%(月)× 12个月 =6% 年利率

这个还算合理,可问题来了——现在很多所谓的“低至几厘”的产品,比如某些消费贷、信用贷、甚至网贷平台,它们说的“几厘”真的是月利率吗?有没有可能偷换了概念?

答案是:有猫腻!

有些机构为了让你觉得便宜,会把利率包装成“日息”,比如广告上写:“日息低至一厘!”

等等!日息一厘?那是10%一天啊!

别慌,其实他们说的是“千分之一”,也就是“日息0.1%”,但按行业习惯,“厘”在日息语境下通常指“0.1%”,这就容易造成误解。

更常见的是:日息“X元起/万元”,日息仅需1元起/万元”。

我们来算一下:

看着不高?但如果变成每天2元呢?那就是7.3%了;如果是3元?直接跳到95%!

而现实中,不少网贷产品的实际年化利率(APR)早已突破15%,甚至接近24%红线——可它们对外宣传时,只说“日息几毛、一块”,让你误以为很便宜。

你以为看到的就是全部?错!

很多贷款合同里写的“年利率X%”,可能是等额本息摊还下的表面利率,你每个月都在还本金+利息,但银行却按全额本金计算利息,这就导致你实际承担的资金成本远高于标称利率。

举个真实案例:

小李借了10万,分12期还,年化标称利率是7.2%,看起来不错,但等他还完发现,总利息支出接近4500元,一算实际年化利率(IRR),竟高达5%以上!

为什么?因为每期都在还本金,可用资金越来越少,但利息却是按初始本金算的,这种计息方式,本质上抬高了你的融资成本。

去年我代理过一个案子,特别典型。

张阿姨借给亲戚老王50万,借条上写着:“月息五厘”,双方口头说是“5%月息”,结果老王一直按0.5%付(即5厘=0.5%),三年下来只付了9万利息,张阿姨不干了,说应该是每月2.5万利息,三年该付90万!

最后闹上法庭。

法院怎么判的?

根据《民法典》及相关司法解释,“厘”作为利率单位,在无明确约定的情况下,一般理解为月利率0.1%或0.5%视地方习惯而定,但本案中,虽然写了“五厘”,却没有注明是年还是月,也没有其他证据佐证口头约定。

最终法院认定:按交易习惯,“五厘”应为月利率0.5%,支持老王的支付标准,张阿姨吃了哑巴亏。

这个案子告诉我们:白纸黑字也要写清楚!模糊表述等于埋雷!

《中华人民共和国民法典》第六百七十条

借款的利息不得预先在本金中扣除,利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十五条

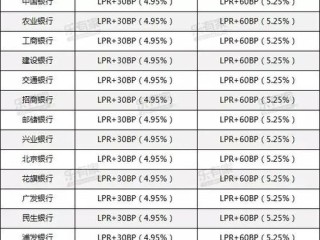

出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率(LPR)四倍的部分除外。

中国人民银行公告〔2021〕第3号

所有贷款产品均应在醒目位置披露年化利率,且采用单利计算、统一标准展示,不得仅展示日息、月息误导消费者。

这意味着:以后谁再跟你说“几厘”,你可以理直气壮地问一句:“年化多少?请书面列明!”

“几厘利息”听着温柔,实则暗流汹涌,它是金融机构常用的心理战术——用最小的数字单位降低你的警惕心。

记住三点核心建议:

✅搞清单位:问清楚是“月息几厘”还是“日息几厘”?是否为年化利率?

✅要求披露年化利率(APR):所有正规金融产品都必须明示,这是你的权利。

✅保留证据、写清借条:无论是亲友借款还是对外放贷,务必注明利率类型、计息方式、还款周期,避免日后扯皮。

钱的事,从来都不是小事。

不是你不懂,而是有人不想让你太懂。

下次听到“只要几厘”,别急着点头,先掏出计算器,再问问律师。

毕竟,保护好自己的钱包,才是最实在的理财。

——我是你们身边的法律顾问老陈,下期见。

几厘利息到底怎么算?银行不说,但你必须搞明白!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 某天手机突然“叮”一声,一条短信跳出来——“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将采取法律手段……” 那一刻,心跳漏了一拍,手心开始冒汗,脑子里全是“完了完了,被记征信了?会不会上...

哎呀,说到网贷逾期,估计不少朋友心里都咯噔一下,那种感觉,就像欠了债却不知道去哪儿还钱,心里七上八下的,别慌,作为一名资深律师,我经常处理这类借贷纠纷,今天就和大家聊聊网贷逾期后,到底该去哪儿还款,以...

“尊敬的用户,您亲属XXX在我司贷款已逾期,请及时督促还款,否则将影响征信并可能承担连带责任。”——一条简短的消息,像一颗小石子砸进平静的湖面,瞬间激起层层涟漪,心跳加快、手心出汗,脑子里全是疑问:他...

大家好,我是张律师,作为一名从业多年的资深律师,我经常遇到客户因为银行卡逾期问题而焦虑不安,小王前几天急匆匆地找我咨询,说他的信用卡不小心逾期了几个月,现在担心影响征信,却不知道去哪里查,这其实是个很...

你有没有听说过身边有人“悄悄”给人看病、打针、开药,甚至做小手术,却根本没有医生资格证?听起来好像只是“帮忙”,可实际上,这已经踩到了法律的红线——这就是我们常说的“无证行医”,很多人觉得,只要没出事...

你有没有过这样的经历?去银行办贷款,客户经理笑眯眯地说:“放心,我们利率很低的,才几厘。”一听“几厘”,心里顿...

点击复制推广网址:

下载海报: