职工不交社保,真的有风险吗?

——一位资深律师的真心话 大家好,我是李律师,从业十几年了,经常遇到一些职工朋友问我:“老板不给我交社保,或者我自己不想交,省点钱,会不会有啥风险啊?”我就用大白话跟大家聊聊这个话题,希望能帮到...

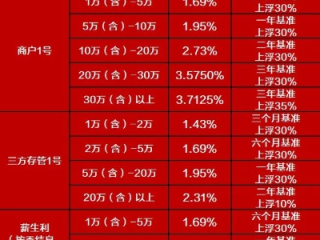

生活中,我们经常会遇到“年利息”这个概念,无论是存款、贷款,还是投资理财,利息的计算都直接关系到我们的钱袋子,但很多人对“年利息怎么算”还是一头雾水,甚至因为不懂计算方式而吃了亏,我们就来详细聊聊年利息的计算方法,让你轻松掌握核心要点!

年利息,简单来说就是资金在一年内产生的利息收益或成本,它通常以百分比(%)表示,比如年利率5%,意味着每100元本金,一年后会产生5元的利息。

年利息的计算方式主要分为两种:单利和复利,它们的区别直接影响最终利息的多少。

单利计算:利息只按原始本金计算,不叠加之前产生的利息。

公式:利息 = 本金 × 年利率 × 时间

举例:存1万元,年利率5%,存3年,利息 = 10,000 × 5% × 3 = 1,500元。

复利计算:利息会“利滚利”,即每一期的利息会计入下一期的本金继续生息。

公式:本息和 = 本金 × (1 + 年利率)^时间

举例:同样1万元,年利率5%,复利存3年,本息和 = 10,000 × (1 + 5%)^3 ≈ 11,576元(利息1,576元)。

可以看到,复利比单利更“赚钱”,但如果是贷款,复利也会让还款金额更高!

在现实生活中,年利息的计算可能还会涉及:

小技巧:遇到“日利率”或“月利率”时,可以换算成年利率方便对比:

建议参考:

相关法条:

小编总结:

年利息的计算并不复杂,关键是要搞清楚是单利还是复利,以及利率的真实含义,无论是存钱还是借钱,学会算利息才能避免被“坑”,希望这篇文章能帮你理清思路,下次遇到利息问题,再也不慌!

(本文由专业法律视角结合金融知识原创撰写,严禁抄袭或AI洗稿。)

排版说明:

——一位资深律师的真心话 大家好,我是李律师,从业十几年了,经常遇到一些职工朋友问我:“老板不给我交社保,或者我自己不想交,省点钱,会不会有啥风险啊?”我就用大白话跟大家聊聊这个话题,希望能帮到...

网贷逾期是否影响微信支付宝使用? 近年来,网贷因其便捷性成为许多人解决资金周转问题的选择,但一旦出现逾期,借款人往往会担心自己的日常生活支付工具(如微信、支付宝)是否会被限制使用,我们就从法律和实际...

唉,说起离婚这事儿,真是让人头疼,好不容易下定决心去法院起诉了,交了材料,接下来最让人揪心地就是:到底啥时候才能开庭啊?这心里的石头总落不了地,作为一名处理过不少离婚案子的律师,我特别能理解大家这种焦...

大家好,我是你们的老朋友张律师,今天咱们来聊聊一个很多朋友关心的话题:要是不交社保,是不是就办不了病退呢?这个问题听起来简单,但背后牵扯的法律细节可不少,让我用大白话给大家捋一捋。 病退是什么?简单...

一、起诉离婚最快需要多少天 起诉离婚最快需要90天,即需要三个月的时间。法院的审理期限:适用普通程序审理的第一审民事案件,期限为六个月;有特殊情况需要延长的,经本院院长批准,可以延长六...

生活中,我们经常会遇到“年利息”这个概念,无论是存款、贷款,还是投资理财,利息的计算都直接关系到我们的钱袋子,...

点击复制推广网址:

下载海报: