离婚后债务起诉多久开庭?债务纠纷如何应对?

大家好,我是张律师,从业十几年了,处理过不少离婚后的债务纠纷案子,今天咱们聊聊一个很多人关心的话题:离婚后债务起诉多久开庭?这事儿听起来挺专业的,但别担心,我会用大白话给大家讲清楚,顺便分享一些实用建...

最近不少朋友私信我,说突然收到一条短信:“您名下的公积金贷款已发生逾期,请尽快处理。”一时间心里咯噔一下,手心冒汗——这不是房贷吗?还能逾期?会影响征信?会不会被起诉?房子会不会被收走?

别急,今天我就以一个从业十几年的律师视角,用大白话给你捋清楚:公积金贷款逾期到底意味着什么?你该怎么做才能把损失降到最低?以及哪些坑绝对不能踩。

很多人一看到“逾期”两个字就慌了,以为马上要上黑名单、银行要上门、房子要被拍卖……其实大可不必。

首先你要明白,公积金贷款本质也是贷款,和商业贷款一样受《民法典》合同编约束,只要你签了借款合同,按时还款就是你的义务,一旦没还,哪怕只差一天,系统都会标记为“逾期”。

但关键在于:是首次逾期?还是连续几个月没还?金额是多少?有没有主动联系过银行?

如果是忘记还款导致的短期逾期(比如1-30天),且你是第一次,影响相对较小,公积金中心通常会先发短信提醒,再打电话催缴,不会立刻采取强制措施。

但如果你已经连续3个月以上没还,那性质就变了——可能面临罚息增加、信用记录受损,甚至被诉至法院。

马上登录当地的住房公积金官网或APP,绑定账户后查看贷款明细,重点看三项:

也可以直接拨打当地公积金管理中心电话,报身份证号就能查到具体情况。

确认金额后,第一时间把欠款连同罚息一起还上,很多人的误区是:“反正已经逾期了,再拖几天也没关系。”错!拖延只会让罚息滚雪球,还会在征信报告上留下更严重的记录。

还完之后,建议主动打公积金中心客服电话说明情况,

“我是因为家里老人住院,资金周转紧张导致这次逾期,现在已经结清,请问是否可以申请不上传征信?”

虽然他们不一定答应,但态度积极、有合理理由,后续处理空间会更大。

一个月后,去中国人民银行征信中心官网拉一份个人信用报告,看看这条逾期有没有被上报。

如果发现错误上报(比如你还了却被记成未还),保留还款凭证、通话记录、短信截图等证据,向公积金中心提出异议申请,必要时可走行政复议或诉讼程序维权。

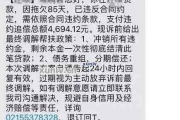

我去年代理过一个案子,李女士在杭州工作,公积金贷款买了首套房,某年8月她换了手机号,但没及时更新公积金系统的预留号码,结果当年9月系统扣款失败(卡里余额不足),她完全不知情。

等到第二年想换房准备申请新贷款时,才发现征信上有连续5期的公积金贷款逾期记录,评级为“次级”,银行直接拒贷,中介也劝她放弃交易。

后来我们帮她调取了历史通讯记录和还款流水,证明她是非恶意逾期,并协助她向公积金中心提交了《信用修复申请书》,最终用了将近半年时间,才把这条记录从“不良”调整为“已结清”,但对她的购房计划造成了巨大延误。

这个案例告诉我们:信息变更要及时,还款要有备用方案,别把希望全寄托在自动扣款上。

根据现行法律法规:

依据央行《个人信用信息基础数据库管理暂行办法》,逾期记录自还清之日起保留5年,也就是说,哪怕你还清了,五年内别人查你征信依然能看到这段“黑历史”。

朋友们,公积金贷款看似温和,背后其实有一整套严格的法律监管机制,它不像信用卡那样容易提额降额,但它牵扯的是你最大的资产——房子,和最重要的无形资产——信用。

所以我的建议很明确:

✅ 每月设置还款提醒(手机日历+家庭群通知)

✅ 银行卡留足余额,避免因小额变动导致扣款失败

✅ 更换手机号、住址、工作单位后,第一时间更新公积金信息

✅ 真的遇到困难,宁可提前沟通,也不要沉默逃避

记住一句话:所有的债务都不会消失,只会转移成更大的代价。

逾期不可怕,可怕的是装作看不见,你现在看到这条短信,其实是命运给你的第二次机会——抓住它,补救还来得及。

我是张律,一个总在深夜回复咨询的律师,愿你屋檐稳固,信用如金。

公积金贷款逾期了怎么办?收到短信别慌,先搞清这三件事!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,从业十几年了,处理过不少离婚后的债务纠纷案子,今天咱们聊聊一个很多人关心的话题:离婚后债务起诉多久开庭?这事儿听起来挺专业的,但别担心,我会用大白话给大家讲清楚,顺便分享一些实用建...

村里通知要交社保了,心里一慌,赶紧跑去镇上办事大厅,结果材料没带齐、时间赶不上、政策搞不懂,折腾半天还办不成事儿?更惨的是,有些人压根不知道自己该交哪种保险,交了又怕白交,不交又担心以后没保障……...

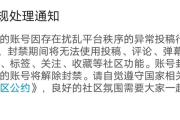

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个在离婚后可能遇到的现实问题:封账号,这个词听起来有点技术感,但它其实涉及很多情感和法律的交织,想象一下,离婚后,你发现前配偶还在用你们的共同账...

去车管所办手续,工作人员让你填个“号牌种类”,你一脸懵——蓝牌、黄牌、绿牌、临牌……这到底有啥区别?填错了会不会被退件?更严重的话,会不会影响车辆年检甚至上路? 别急,今天我就以一个从业十几年的律师...

大家好,我是张律师,一名从业多年的法律专业人士,咱们来聊聊一个很多人都会遇到的棘手问题——贷款逾期,你是不是也曾因为各种原因,突然发现贷款还款日过了,心里七上八下的?别担心,作为律师,我经常处理这类案...

最近不少朋友私信我,说突然收到一条短信:“您名下的公积金贷款已发生逾期,请尽快处理。”一时间心里咯噔一下,手心...

点击复制推广网址:

下载海报: