贷款逾期被担保人起诉?别慌,三步教你稳住局面!

你有没有过这种经历:一时手头紧,朋友帮你担保贷了笔款,结果因为突发情况还不上,突然接到法院传票——担保人把你告了?那一刻,脑袋“嗡”的一下,心里全是问号:“我不是借款人吗?怎么反而是担保人来告我?”“...

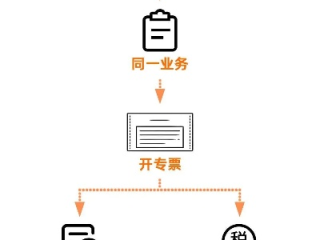

你有没有遇到过这种情况——客户催着要发票,你急急忙忙开了张票,结果税务局突然来电:“您这张发票有问题,涉嫌虚开!”

或者公司刚起步,财务小白自己动手开发票,一不小心把税率选错了,回头被税务稽查约谈……

别慌,今天咱们就来聊聊“税票怎么开”这件看似简单、实则暗藏玄机的事。

作为一名执业多年的税务律师,我见过太多企业因为一张小小的发票栽了大跟头——轻则补税罚款,重则影响征信、甚至牵涉刑事责任,今天这堂课,咱们不整虚的,只讲干货,从实操到风险,一条条掰开揉碎说清楚。

很多人以为:只要收了钱,开张发票不就完事了?错!

发票的本质,是国家监控经济活动、征收税款的重要工具,它不是交易的“附属品”,而是法律凭证+税务责任的双重载体。

先划重点:

✅ 开票的前提是:真实交易存在 必须与实际业务一致(品名、数量、金额、税率)

✅ 开票主体必须具备开票资格(一般纳税人 or 小规模纳税人)

✅ 发票开具后需及时申报纳税

举个最典型的错误操作:

朋友找你帮忙,“兄弟,我公司缺成本票,你给我开个50万的设计费发票,我给你2个点手续费。”

听着好像没吃亏?但这是典型的虚开发票!哪怕一分钱没赚,只要没有真实服务发生,这张票就是“毒药”。

再比如:你卖的是电脑配件,结果发票开成“办公耗材”——看着差不多,但在税务系统里,属于“品名不符”,一旦比对异常,系统自动预警。

确认开票资格和类型

填写开票信息,一个字都不能错

开完票,别忘了后续动作

我去年代理过一个案子,特别典型。

张总经营一家建材公司,年底利润太高,怕多交所得税,他听人建议:“找个咨询公司开点成本票冲一冲。”

于是花3万块买了两张合计80万的“管理咨询费”发票,直接入账抵扣。

结果第二年税务稽查上门,发现这家“咨询公司”注册地是个居民楼,法人是位70岁老太太,根本没提供任何服务记录。

最终定性:虚开发票 + 虚列成本。

张总不仅要补税+滞纳金近40万,还被移送公安,涉嫌“虚开发票罪”,虽然最后取保候审,但公司信用降级,三年内无法申请贷款。

这个案子让我印象很深,不是因为金额大,而是当事人那句:“我以为只要票是真的,就没问题。”

错!发票的“真”,不只是纸面真,更是业务真实。

《中华人民共和国发票管理办法》第二十二条:

“开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。任何单位和个人不得虚开发票。”

《刑法》第二百零五条:

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开税款数额巨大或有其他严重情节的,最高可判无期徒刑。

国家税务总局公告2017年第16号:

开具增值税普通发票时,购买方为企业的,必须填写纳税人识别号,否则不得作为税收凭证。

说到底,发票不是财务的小事,而是企业的法律生命线。

你可以不懂会计分录,但必须明白:每一张发票背后,都连着法律责任。

我的建议很实在:

👉 业务真实是底线,别为省税铤而走险

👉 不懂就问,找专业会计或税务律师提前把关

👉 全电发票时代,系统自动比对,侥幸心理早该扔了

记住一句话:

合规开票,可能慢一点;违规开票,可能一辈子。

下次当你拿起鼠标准备点“开具”时,先问自己一句:这笔交易,经得起五年后的回头看吗?

答案如果是“yes”,那这张票,才真正值得开出。

你有没有过这种经历:一时手头紧,朋友帮你担保贷了笔款,结果因为突发情况还不上,突然接到法院传票——担保人把你告了?那一刻,脑袋“嗡”的一下,心里全是问号:“我不是借款人吗?怎么反而是担保人来告我?”“...

打开手机准备续保车险,突然发现今年的保费比去年贵了五六百?或者给家人买重疾险时,明明身体挺健康,报价却高得离谱?这时候你心里一定在嘀咕:“这保险费到底咋算的?是不是被坑了?” 别急,今天我就用大白话...

你有没有想过,一次“冲动”可能换来半个月的铁窗生活,甚至丢掉工作、毁掉名声?这不是危言耸听,而是现实中每天都在上演的真实故事,很多人对“嫖娼”的法律后果一知半解,总觉得“抓了也就罚点钱”,可实际上,这...

你有没有遇到过这种情况——月底工资条一出,明明这个月加了十多个晚上班、还熬了两个周末,结果加班费栏上清清白白写着“0”?HR轻飘飘一句:“不是给你调休了吗?”瞬间心里像被堵了块棉花,说不出的憋屈。...

签完房贷合同,每个月按时还钱,但总觉得“这利息好像比当初说的多”?或者看到别人月供比自己低,心里直嘀咕:“咱俩贷款金额差不多,咋他轻松我吃土?” 别急,今天咱们就来掰扯清楚——房贷利率到底是怎么...

你有没有遇到过这种情况——客户催着要发票,你急急忙忙开了张票,结果税务局突然来电:“您这张发票有问题,涉嫌虚开...

点击复制推广网址:

下载海报: