哪里买逾期仓库?购买时如何避开法律陷阱?

大家好,我是你们的专业律师朋友小李,今天咱们来聊聊一个挺热门的话题——逾期仓库,你可能在朋友圈或者网上看到过“清仓大甩卖”“积压库存低价处理”之类的广告,心里琢磨着:这玩意儿到底靠谱吗?哪里能买到真正...

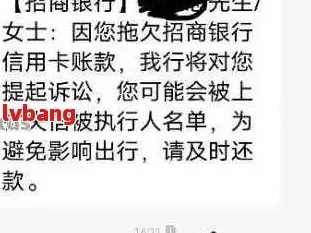

最近有朋友急匆匆地私信我:“张律师,我刚收到招商银行发来的短信,说我贷款逾期了!可我一直按时还款啊,是不是系统出错了?”语气里满是焦虑和不解,这种情况并不少见——很多人在毫无预警的情况下突然收到“贷款逾期”通知,第一反应不是核实,而是自责、恐慌,甚至立刻打钱补救,但作为从业十几年的法律人,我想告诉你:先别慌,冷静三分钟,比立刻还款更重要。

今天咱们就来聊透这件事:当你收到招行这类短信时,到底该怎么应对?哪些是“真逾期”,哪些可能是“假警报”?又有哪些细节一旦忽略,可能让你无辜背上信用污点?

很多人一看到“逾期”两个字,本能反应就是:“坏了,忘了还款!”然后赶紧打开手机转账,但现实情况远比想象复杂。

我建议你先做三件事:

登录官方App或网银查账单

别轻信短信内容,现在伪基站、仿冒短信防不胜防,打开招商银行官方App,进入贷款账户,查看实际还款状态,如果是“已结清”或“待还款”,那这条短信很可能是误发、系统延迟,甚至是诈骗。

核对还款日和到账时间

有时候你以为“按时还了”,但银行系统显示“次日到账”,比如你在还款日当天晚上11点通过第三方平台转账,资金清算需要时间,银行可能记为“T+1到账”,这就形成了事实上的“逾期”。

检查是否自动扣款失败

很多人设置了自动扣款,但卡里余额不足、银行卡过期、被冻结等情况会导致扣款失败,招行一般会尝试扣一次,失败后不会重试,直接标记逾期。

“我以为我还了” ≠ “银行收到了”,差的这一环,往往就是问题所在。

假设你确认确实逾期了,接下来要判断严重程度。

这时候你要做的,不是逃避,而是主动沟通。

很多人觉得“我都逾期了,找银行也没用”,错!银行也是做生意的,他们更愿意你继续还钱,而不是打官司。

你可以这么做:

记住一句话:态度决定结果,你越坦诚、越积极,银行越愿意给你台阶下。

我曾代理过一个真实案例,客户小李在某电商平台分期买了台电脑,贷款由招行发放,他每月都按时在支付宝还款,但从没登录过招行App,某天突然收到短信:“您在招行的贷款已逾期90天,请立即还款,否则将影响征信。”

小李吓坏了,赶紧去查征信,发现果然有一条“M3”(即逾期90天)记录,他找到我咨询时几乎崩溃:“我一直按时还,怎么就成了老赖?”

我们调取了还款流水,发现问题出在第三方支付平台与银行系统的对接延迟——小李的还款虽然到账,但招行系统未及时同步,导致误判为“未还款”,更糟的是,银行在未有效通知的情况下直接上报征信。

我们向招行提出异议,并提交了完整的还款凭证,银行承认系统失误,撤销了逾期记录,并书面致歉,小李的信用恢复了,也避免了一场潜在的诉讼。

这个案子告诉我们:不是所有“逾期”都是你的错,关键是要留证据、敢维权。

根据我国现行法律法规,你并非完全被动:

《征信业管理条例》第十五条

信息提供者向征信机构提供个人不良信息,应当事先告知信息主体本人,也就是说,银行在上报逾期前,应尽到通知义务。

《民法典》第五百零九条

当事人应当按照约定全面履行自己的义务,如果你已按约定还款,银行因系统原因未确认,责任不在你。

《中国人民银行关于改进个人银行账户服务的通知》

鼓励银行建立容错机制,对非恶意、短期逾期采取宽容处理。

这些法条,是你维权的“尚方宝剑”。

收到招行“贷款逾期”短信,别慌,但也别忽视,它可能是一次提醒,也可能是一场误会,甚至是一次系统事故,但无论哪种情况,你都要做到:

✅冷静核实:先查官方渠道,别信短信 alone。

✅保留证据:还款截图、银行流水、沟通记录,统统保存。

✅主动沟通:别等征信花了才后悔,早沟通早解决。

✅依法维权:如果银行有过错,别怕投诉,必要时走法律程序。

信用是你在这个数字时代的“隐形身份证”,一次误报可能带来长期影响,但只要你懂规则、有准备、敢发声,就能把风险降到最低。

最后送大家一句话:银行不怕你逾期,只怕你不理它;法律不怕你犯错,只怕你不懂保护自己。

我是张律师,关注我,让你在金钱与法律之间,走得更稳、更远。

收到招行短信说贷款逾期?先别慌,搞清这几点能帮你少走冤枉路,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的专业律师朋友小李,今天咱们来聊聊一个挺热门的话题——逾期仓库,你可能在朋友圈或者网上看到过“清仓大甩卖”“积压库存低价处理”之类的广告,心里琢磨着:这玩意儿到底靠谱吗?哪里能买到真正...

咱们老百姓常说“动手不打脸,遇事好商量”,可真要是冲动起来,拳头可能就没轻没重了,你觉得就是推搡了一下,或者打了一拳,对方去医院一验伤,嘿,“轻伤”!这时候,麻烦可就不是赔点医药费那么简单了。 大家...

各位老板、创业者、中小企业负责人注意了!今天咱们聊一个特别实在的话题——企业征信到底怎么查? 别小看这个问题,它直接关系到你能不能贷到款、能不能拿项目、甚至合作伙伴愿不愿意跟你合作,可我发现,很多人对...

离婚后,生活总要继续,很多人会考虑买套新房,给自己一个新的开始,但离婚后多久可以买房呢?这个问题没有一刀切的答案,得看具体情况,我就以律师的身份,用通俗易懂的方式,跟大家聊聊这个话题,离婚后买房,可不...

家里人生了重病,医药费像雪片一样飞来,工资收入却停了大半,这时候听说有“大病补助”能救急,兴冲冲去打听、准备材料、跑社区、交表格,结果等了一个月、两个月,电话打不通,消息石沉大海,心里越来越慌——这补...

最近有朋友急匆匆地私信我:“张律师,我刚收到招商银行发来的短信,说我贷款逾期了!可我一直按时还款啊,是不是系统...

点击复制推广网址:

下载海报: