离婚后全家断联多久?如何合理处理家庭关系与法律风险?

亲爱的读者,离婚这件事,就像一场突如其来的暴风雨,不仅打乱了夫妻俩的生活,还可能让整个家庭陷入“断联”的迷雾中,你是不是也曾疑惑:离婚后,全家断联多久才算合理?会不会一不小心就触犯了法律?我就以一名资...

你有没有接过那种“秒批到账”“无需抵押”的贷款短信?点进去填个身份证、手机号,几分钟钱就到账了?听起来像雪中送炭,可一旦还不上,麻烦就来了——电话轰炸、短信威胁、征信拉黑,甚至有人说自己被“套路贷”盯上了,最近不少朋友私信我:“律师,我当初只是应急借了两万,现在利滚利要还八万,天天收到‘最后通牒’短信,怎么办?”

今天咱不讲法条堆砌,也不说空话套话,我就用大白话,给你捋清楚:银行或正规金融机构发来的贷款短信,到底能不能信?逾期之后会不会被恶意催收?法律上哪些红线不能碰?你又该怎么自救?

很多人一看到“XX银行”发来的贷款短信,就觉得靠谱,但你要知道,现在高仿短信满天飞,有些根本不是银行发的,而是第三方网贷平台打着银行旗号引流,甚至伪造官方号码。

✅ 正规渠道的贷款短信,一般会包含:

❌ 而那些写着“紧急放款”“不看负债”“当天到账”的,99%是灰色地带产品,甚至是非法放贷。

所以第一步:别急着点链接!先打银行官方客服核实。

很多人怕逾期,是因为觉得“只要晚还一天,马上就被起诉”“征信一辈子毁了”,其实没那么夸张,但也绝不能轻视。

正规贷款逾期后,银行一般走四步:

重点来了:短期逾期≠恶意拖欠,如果你是因为失业、生病等客观原因导致还款困难,主动联系银行协商,有很大机会申请延期、分期或减免部分罚息。

但如果你是明知无力偿还还故意借钱挥霍,那可能就被认定为“恶意逾期”,这就踩到法律红线了。

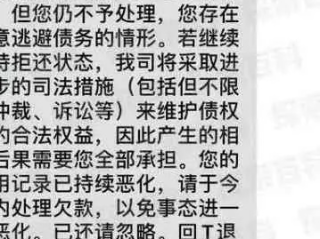

很多人的痛苦不在欠钱本身,而在催收手段:

这些行为,已经涉嫌违法!

根据我国《民法典》和《个人信息保护法》,任何催收都不得侵犯你的隐私权、名誉权和人格尊严,哪怕你真欠钱,对方也没权力骚扰你家人、泄露你信息、恐吓威胁。

记住一句话:你可以欠钱,但不该被羞辱。

立即停止以贷养贷

别再借新还旧!越滚越大只会陷入深渊。

整理债务清单,评估还款能力

把所有贷款平台、本金、利息、逾期天数列出来,心里有底才能谈判。

主动沟通,争取协商方案

打客服电话,说明困难,申请“个性化分期”或“停息挂账”,很多银行对信用卡类贷款支持此类政策,部分消费贷也可谈。

如果已经被起诉,别躲!出庭应诉,主张合理减免,法院通常会考虑你的实际收入和生活状况。

小李在快递站打工,某天手机弹出一条“建设银行信用贷5万元,点击申请”,他手头紧,想着应急周转一下,点了链接,上传身份证,绑了银行卡,第二天真到账4.8万。

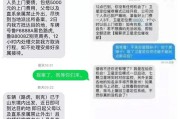

结果三个月后失业,第一期就没还上,起初是银行短信提醒,后来变成陌生号码天天打,最后连他妹妹都接到电话:“你哥欠钱不还,要不要他在村里抬不起头?”

小李崩溃报警,警方调查发现:这笔贷款确实是建行合作的消费金融公司发放的,属于正规贷款,但催收公司存在向亲属频繁致电、言语威胁的行为,已违反《互联网金融逾期债务催收自律公约》。

银行暂停催收,协调将剩余本息分36期偿还,催收公司被约谈整改。

这个案子告诉我们:哪怕你真欠钱,催收也不能突破法律底线。

朋友们,贷款不是洪水猛兽,但盲目借贷+逃避问题=灾难升级。

收到贷款短信,先辨真假;真借了还不上,别失联,更别怕。

你有权利了解每一笔费用的构成,有权利拒绝违法催收,也有机会通过合法途径减轻负担。

👉 欠债要还,但不该被羞辱;

👉 逾期可协商,但别等拖成官司;

👉 遇到威胁,保留证据,该报警报警,该投诉投诉。

法律从不保护躺在权利上睡觉的人,但也绝不会让老实人吃亏。

你不是一个人在面对困境,专业的事,交给专业的人来帮你想出路。

——我是张律,一个总在深夜回复咨询的律师,愿你借得明白,还得安心。

银行短信贷款逾期被催收?别慌,搞清这几点能帮你止损!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 亲爱的读者,离婚这件事,就像一场突如其来的暴风雨,不仅打乱了夫妻俩的生活,还可能让整个家庭陷入“断联”的迷雾中,你是不是也曾疑惑:离婚后,全家断联多久才算合理?会不会一不小心就触犯了法律?我就以一名资...

你有没有过这种经历?月底账单一出,卡里剩的额度根本不够周转;想买个大件,刷卡时系统却提示“交易失败”——那一刻,心里咯噔一下,不是心疼钱,而是突然意识到:我的信用卡,好像不太“给力”了。 别急,这事...

大家好,我是李律师,作为一名从业多年的专业律师,我经常遇到客户咨询关于信用卡逾期的问题,很多人因为疏忽或者意外情况,导致信用卡逾期,却不知道在哪里查看这些记录,更不清楚逾期后该如何应对,我就用口语化的...

你有没有这样的经历?半夜手机一震,一条短信跳出来:“亲,您尾号8866的贷款已严重逾期,请尽快还款,否则我们将联系您的紧急联系人,并同步征信系统哦~” 刚想翻个白眼继续睡,下一秒又来一条:“您已被列...

嘿,朋友们,今天咱们来聊聊一个挺现实的问题:如果你信用逾期了,还能顺利买车吗?我知道,很多人因为各种原因,比如信用卡逾期或者贷款没及时还,导致信用记录有点“黑”,这时候想买辆车改善生活,却心里发毛,怕...

你有没有接过那种“秒批到账”“无需抵押”的贷款短信?点进去填个身份证、手机号,几分钟钱就到账了?听起来像雪中送...

点击复制推广网址:

下载海报: