欠款逾期去哪里查?如何避免债务陷阱?

我接到不少客户的咨询,他们因为各种原因欠款逾期了,心里慌得不行,总问我:“律师,我这欠款逾期了,该去哪里查清楚情况啊?会不会被起诉?”说实话,作为从业多年的律师,我理解这种焦虑——欠款逾期不是小事,它...

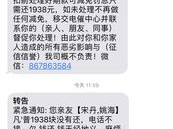

某天晚上正窝在沙发上刷剧,手机“叮”地一声——“尊敬的客户,您在‘有米’平台的借款已逾期,请尽快还款,以免影响征信。”

那一刻,心跳漏了一拍,不是不想还,是真忘了;或者明明记得还了,怎么还说我逾期?更离谱的是,有些人压根不记得自己借过这笔钱!

别急着焦虑,也别一冲动就点链接转账,作为从业十多年、处理过上千起借贷纠纷的律师,我今天就用大白话,帮你把这件事掰开揉碎讲清楚——遇到“有米”发短信说你贷款逾期,到底该怎么办?

很多短信一看就很有压迫感:“将上报央行征信”“列入失信名单”“法务部介入”……听着吓人,但你要知道,不是每条催收信息都合法合规,有些第三方催收公司为了施压,会夸大其词甚至编造后果。

真正要走法律程序的机构,不会只靠一条短信通知你。

所以第一步,深呼吸,别慌,先把这条短信截图保存,然后去查证——这笔债,到底是不是你的?

登录官方APP或官网查记录

打开“有米”对应的官方App(有米有钱”“有米融”等),用你实名注册的手机号登录,查看借款合同、放款时间、还款计划,如果根本没注册过?那很可能身份被冒用了。

检查是否授权过人脸识别或银行卡绑定

大部分正规网贷都需要人脸识别+银行卡验证+短信验证码三重确认,如果你没做过这些操作,那借款流程本身就存在重大瑕疵,甚至可能是盗用身份贷款。

打官方客服电话核实

别信短信里的联系电话!一定要通过应用商店下载的App里找官方客服,或者拨打工信部备案的客服热线,问清楚:借款时间、金额、合同编号、当前状态。

很多人逾期不是不想还,而是失业、生病、家庭变故导致暂时困难,这时候最忌讳两种行为:

一是直接失联,以为“我不接电话就拿我没辙”;

二是被催得心烦,随便找个平台借新还旧,结果陷入“以贷养贷”的深渊。

正确做法是:

✔ 主动联系平台,说明情况,申请延期或分期;

✔ 保留收入减少、医疗证明等材料,作为协商依据;

✔ 如果利息过高(年化超过LPR四倍,目前约14.8%),可以主张超出部分无效。

有些人收到逾期短信后慌了神,赶紧上网搜“如何处理贷款逾期”,结果跳出来一堆“代协商”“征信修复”“内部渠道停催”的广告。

注意!这些都是新型诈骗!

他们收你几百到几千元服务费,承诺帮你“搞定”,结果要么石沉大海,要么套取你的身份证、银行卡信息,转头就去骗更多人。

任何声称“花钱就能消除逾期记录”的,都是骗子。

很多人最怕的就是“上征信”,但你知道吗?

✅ 短期逾期(比如1-2次30天内)结清后,两年内不再犯,对后续房贷影响有限;

✅ 如果是因为疫情、重大疾病等不可抗力导致逾期,可向央行申请“征信异议”,附上证明材料,有机会标注为“非恶意逾期”。

根据《征信业管理条例》,不良信息保存期限为5年,自还清之日起计算,也就是说,只要你把钱还了,5年后系统自动清除,不是一辈子背锅。

我曾代理过一个真实案件,当事人王女士,普通上班族,突然开始频繁接到“有米”平台的催收电话,说她借了8000元未还,她一头雾水,说自己从没注册过这个平台。

我们调取了借款全流程记录,发现虽然留的是她的身份证号和手机号,但人脸识别视频明显不是她本人,且借款设备IP地址在广西,而她三年都没出过省。

我们向平台发出律师函,要求暂停催收并核查,并向公安机关报案涉嫌“盗用身份信息贷款”,最终平台撤销债务,涉事账户被封禁,王女士也成功申请了征信更正。

这个案子告诉我们:当你坚信自己没借钱,就要勇敢站出来维权,证据链完整的话,平台必须担责。

收到“有米”说你贷款逾期的短信,就像突然被人推入一场风暴,但你要明白:

情绪解决不了问题,证据才能保护你。

无论这笔债是不是你的,第一步永远是“核实”——查记录、留证据、找官方。

如果是你借的,坦然面对,合理协商,法律也保护“诚实而不幸”的人;

如果不是你借的,更要果断出手,用法律武器捍卫清白。

最后送大家一句话:

在这个人人都能被数据定义的时代,守护好自己的身份,就是守护住生活的底线。

你不是孤军奋战,有问题,找专业的人,一步步来,天塌不下来。

收到有米催收短信说贷款逾期?先别慌,搞清这5件事再行动!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 我接到不少客户的咨询,他们因为各种原因欠款逾期了,心里慌得不行,总问我:“律师,我这欠款逾期了,该去哪里查清楚情况啊?会不会被起诉?”说实话,作为从业多年的律师,我理解这种焦虑——欠款逾期不是小事,它...

大伙儿都知道,动手打人肯定不对,但具体怎么个不对法,处罚有多严重,很多人心里没个准谱,尤其是那种“没鉴定成轻伤”的情况,最让人纠结。 咱们得明白,“没鉴定成轻伤”意味着什么,简单说,就是您这一巴掌下...

你是不是也经常在新闻里看到那些身穿制服、全副武装的押运人员,护送着一箱箱现金或贵重物品穿梭在城市之间?他们手握的,可不只是枪和勇气——更重要的是那张“押运证”,这张证,不是谁都能拿的,它背后是一整套严...

大家好,我是张律师,一名从业多年的专业律师,平时处理过不少税务纠纷案件,我想和大家聊聊一个挺常见但又容易让人焦虑的问题:国税逾期了,我们该去哪里处理?别慌,这事儿虽然听起来严肃,但只要及时行动,就能避...

你有没有过这样的经历?大热天打车,司机绕路多收你二十块;赶飞机堵车,他慢悠悠接个顺风单耽误你行程;或者一上车就闻到一股烟味,空调不开,音乐调得震耳欲聋……你说投诉吧,又不知道去哪儿说、怎么说,最后只能...

某天晚上正窝在沙发上刷剧,手机“叮”地一声——“尊敬的客户,您在‘有米’平台的借款已逾期,请尽快还款,以免影响...

点击复制推广网址:

下载海报: