离婚后多久就可以买房?律师来支招!

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺现实的问题:离婚后多久就可以买房?这可不是简单的时间问题,它背后藏着不少法律和情感的小细节,别急,我这就用大白话,一步步带你理清思路,让你在离婚后的...

你有没有过这样的经历——某天手机突然“叮”一声,一条短信跳出来:“您在XX银行的贷款已逾期,请尽快还款,以免影响征信。”那一刻,心里“咯噔”一下,手心冒汗,脑子里一片空白,这种短信不是吓唬你,而是真的开始进入“倒计时”了。

今天咱们就来聊聊:贷款一旦逾期,到底会收到哪些通知短信?这些短信背后意味着什么?又该如何应对?

首次提醒短信(温柔警告)

刚刚逾期1-3天,银行或平台通常不会马上“翻脸”,而是发一条语气还算平和的提醒短信,

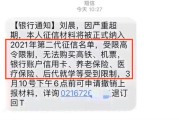

【XX金融】尊敬的客户,您尾号XXXX的贷款本期应还金额XXX元,已于X月X日逾期,请及时通过APP或银行转账还款,避免产生额外费用。

这种短信属于“友情提示”,相当于给你一个台阶下,告诉你:“我们注意到你没还,但还不晚。”

催收升级短信(带点压力)

如果你过了5-7天还没动静,短信就开始变味了:

【XX信贷】紧急通知!您的贷款已连续逾期7天,将产生滞纳金并上报央行征信系统,请立即处理,否则将采取进一步措施。

看到“上报征信”四个字,很多人就开始慌了,没错,这时候已经不是简单的提醒,而是正式警告——你的信用记录要“留疤”了。

第三方介入短信(真正紧张的信号)

有些平台在逾期15天以上,会把催收外包给第三方机构,这时你可能会收到这类短信:

【XX催收】根据合同约定,您欠款已达XXX元,我司已受托处理,请于今日内联系还款专员XXX-XXXXXXX,否则将依法启动法律程序。

注意!这种短信往往来自非官方号码,语气强硬,甚至带有威胁性,虽然不一定违法,但一定要警惕——别被“伪催收”骗了钱。

法律行动预告短信(最后通牒)

逾期超过30天,部分机构会发出“终极警告”:

【XX银行】因您长期拖欠贷款,我行拟向人民法院提起诉讼,相关材料正在准备中,请务必于X日前结清欠款,否则将承担法律责任。

这条短信一旦收到,说明你已经站在被告席的门口了。

更重要的是,这些短信不仅仅是通知,更是证据链的一部分,将来如果打官司,这些记录都会成为银行主张权利的重要依据。

老张去年借了8万元装修贷,每月还3000多,有几个月生意不好,他就拖着没还,一开始收到短信也没当回事:“不就是催债嘛,过两天再说。”

结果三个月后,他接连收到三条短信:

第一条说“已上报征信”;

第二条是“已委托律所处理”;

第三条写着:“贵方抵押房产将依法进入处置流程。”

老张这才慌了,赶紧去银行问,结果被告知:贷款合同里明确约定,逾期超90天,银行有权申请拍卖抵押物,他那套小两居,差点就成了“法拍房”。

后来他东拼西凑还上了钱,但征信黑了两年,想再贷款买辆车都被拒了。

这个案子告诉我们:别把逾期短信当垃圾信息,它是法律程序的第一步,也是你最后的“逃生通道”。

《民法典》第六百七十四条

借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确的,依照本法相关规定执行。

《征信业管理条例》第十六条

征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。

《银行业金融机构消费金融业务管理办法》第三十二条

金融机构应在借款人逾期后及时告知其后果,包括但不限于罚息、征信记录、法律追偿等。

这些法条不是摆设,而是保护你、也约束你的“游戏规则”,逾期不是“躲一躲就过去”,而是步步逼近的法律责任。

作为从业十几年的执业律师,我见过太多人因为一时疏忽,让一条短信演变成一场官司,甚至毁掉整个家庭的生活节奏。

我想告诉你的是:

✅收到逾期短信,第一时间别删!保存好每一条记录,搞清楚本金、利息、罚息是多少。

✅主动联系贷款机构,争取协商,很多银行愿意给你分期、减免部分罚息,前提是你态度诚恳。

✅千万别失联!有些人觉得“不接电话、不看短信就能逃避”,结果只会让问题更严重。

✅如果已经被起诉,立刻寻求专业帮助,法律有程序,也有救济途径,别自己硬扛。

贷款可以逾期,但人生不能“逾期”,一次失信,可能要用五年甚至更久去偿还,早一点面对,就少一分风险。

你现在看到的每一条短信,都不是终点,而是转折点。

关键看你,要不要抓住它。

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺现实的问题:离婚后多久就可以买房?这可不是简单的时间问题,它背后藏着不少法律和情感的小细节,别急,我这就用大白话,一步步带你理清思路,让你在离婚后的...

你有没有过这样的经历?凌晨两点刷手机,突然弹出一条短信:“您名下的XX贷款已逾期,请尽快联系调解中心处理,避免被起诉。”那一刻,心跳加速,手心冒汗,脑子里全是“完了,要上法庭了?” 但等等——这...

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个挺常见但又容易被忽略的话题——花呗逾期,很多人可能都遇到过这种情况:一不小心忘了还款,结果花呗逾期了,心里慌得不行,想知道“花呗逾期哪里看...

生活中,谁都难免有点磕磕碰碰,小摩擦小矛盾也常见,但有时候,火气一上来没控制住,推搡几下,或者动了手,对方一验伤,“轻伤害”!这下可就不是简单赔点医药费那么轻松了,很多人就慌了:“律师,我这算不算犯罪...

你是不是正处在一段让你喘不过气的婚姻里,心里反复挣扎:“离还是不离?”可一旦下定决心要走法律程序,却发现“起诉离婚”这四个字听起来简单,做起来却像闯迷宫——该准备啥材料?去哪个法院?要不要请律师?对方...

你有没有过这样的经历——某天手机突然“叮”一声,一条短信跳出来:“您在XX银行的贷款已逾期,请尽快还款,以免影...

点击复制推广网址:

下载海报: