怎么不离婚分割夫妻财产

一、怎么不离婚分割夫妻财产不离婚分割夫妻财产在特定情形下是可行的。根据法律规定,婚姻关系存续期间,有下列情形之一的,夫妻一方可以向人民法院请求分割共同财产: 1. 一方有隐藏、转移、变卖、毁损、挥霍...

某天夜里,手机突然“叮”一声,屏幕亮起——“您在XX银行的贷款已逾期,请尽快还款,以免影响征信”,那一刻,心跳漏了一拍,手心冒汗,脑子里全是“完了,怎么忘了还?”

这并不是偶然,如今绝大多数正规金融机构,在借款人出现逾期行为后,第一反应就是发短信提醒,这不是骚扰,而是风控流程中的标准动作,更是法律赋予他们的权利和义务。

那问题来了:贷款逾期到底会不会发短信?发了是不是就没事了?不发短信是不是就没逾期?今天咱们就来掰扯清楚这件事。

答案是:大概率会。

但这里要划重点——不是所有平台都会第一时间发短信,也不是每条短信都代表“正式通知”。

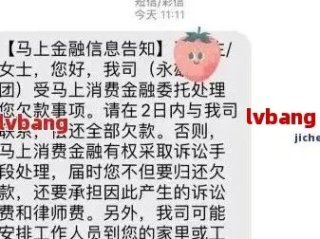

银行类机构(如工行、建行、招商等):系统自动化程度高,通常在逾期第1天就会触发短信提醒,内容规范,带有官方落款,【中国建设银行】尊敬的客户,您尾号XXXX的贷款已逾期X日……”

持牌消费金融公司(如招联金融、中银消费):也会发短信,但可能延迟1-2天,语气相对温和,多以“温馨提醒”为主。

部分网贷平台或小贷公司:有些会在逾期当天发,有些则直接跳过短信,进入电话催收甚至上报征信阶段,尤其是一些非持牌或灰色地带的平台,可能根本不发短信,直接暴力催收。

所以你看,能不能收到短信,取决于你借的是谁的钱。

但更要命的是:就算没收到短信,也不等于没逾期!

很多人心存侥幸:“我没收到消息,应该不算吧?” 错!贷款合同里白纸黑字写着还款日期,系统按账单日自动扣款,一旦失败,逾期状态立刻生成,哪怕你手机静音、信号断了、换了号码,都不影响记录产生。

很多人以为:“反正就是一条短信,吓唬人罢了。” 可现实远比你想的残酷。

短信只是整个催收链条的起点,后续还有三步等着你:

我见过太多客户,一开始觉得“就晚几天而已”,结果因为没重视那条不起眼的短信,最终导致信用破产,买房买车全泡汤。

去年有个客户李女士来找我咨询,情绪崩溃,她说自己因为疫情失业,信用卡和两笔小额贷款总共欠了8万多,有几笔逾期了两个月,却一直没接到任何通知。

直到某天凌晨两点,手机连着弹出五六条短信:“您的贷款已严重逾期,将依法追偿。” 她吓得整夜没睡,第二天就被单位同事听到催收电话议论纷纷,压力大到想轻生。

后来我帮她梳理才发现:原来其中一家网贷平台注册时留的是旧手机号,早就停用了,所以根本收不到任何提醒,而另外两家虽然发了短信,但她设置了信息拦截,误当垃圾短信删了。

最终我们通过协商分期、申请征信异议等方式,帮她稳住了局面,但她反复说一句话:“要是早点看到那条短信,我就不会拖这么久。”

这个案子让我明白:短信虽小,却是债务世界的警铃,它不一定完美送达,但一旦响起,就意味着风暴正在逼近。

根据我国现行法律法规:

《民法典》第五百零九条规定:当事人应当按照约定全面履行自己的义务。还款是借款人的基本义务,逾期即构成违约。

《个人信息保护法》第十三条明确:为履行合同所必需,金融机构可在合理范围内处理个人信息,包括发送催收通知。

中国人民银行《征信业管理条例》第十六条规定:不良信息自不良行为终止之日起保存5年。意味着一次逾期,影响长达五年。

也就是说,发短信不仅是常规操作,更是合规催收的一部分,你不看、不回、不当回事,只会让后果越来越重。

作为执业十几年的金融纠纷律师,我想告诉你一句掏心窝子的话:在这个信用社会里,每一次逾期,都是对你人生信用的一次刮擦,而那条看似普通的短信,往往是命运给你的最后一次温柔提醒。

它不是威胁,是警示;不是骚扰,是挽救。

如果你收到了逾期短信,请别慌张,更别逃避,正确的做法是:

✅ 第一时间核实是否真的逾期

✅ 主动联系贷款机构说明情况

✅ 尽快补缴欠款,争取不上传征信

✅ 若确有困难,可申请延期或个性化分期

晚还总比不还好,沟通永远比沉默强。

这个世界不会因为你没看见短信就放过你,但一定会因为你的主动担当,多给你一点喘息的空间。

下次手机“叮”一声的时候,别再随手划掉了——那是你的信用在敲门。

贷款逾期会收到短信吗?别等催收上门才后悔!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。一、怎么不离婚分割夫妻财产不离婚分割夫妻财产在特定情形下是可行的。根据法律规定,婚姻关系存续期间,有下列情形之一的,夫妻一方可以向人民法院请求分割共同财产: 1. 一方有隐藏、转移、变卖、毁损、挥霍...

一、双方无共同财产怎么离婚双方无共同财产时,离婚有协议离婚和两种方式。 协议离婚的程序如下:双方需就离婚意愿、等问题达成一致意见,签订书面。该协议应明确表明双方,并对子女抚养、财产及债务处理等事项协...

一、离婚遗漏共同财产怎么办离婚时遗漏共同财产,可按以下方式处理: 第一,双方可自行协商。离婚后发现有遗漏共同财产,双方能就该财产的分割进行友好协商,达成一致分割意见,签订协议,按协议分割财产。 第...

一、离婚无共同财产怎么处理离婚时无共同财产,意味着双方无需对进行分割。但需处理其他方面的问题。 若双方都同意离婚,且对子女抚养等问题达成一致,可选择协议离婚。双方签订书面,到婚姻登记机关申请离婚登记...

一、离婚时共同财产怎么取证离婚时对共同财产取证,可从以下方面着手: 1. 银行存款:携带本人身份证、,向法院申请调查令,查询对方银行账户的流水明细、余额等信息。也可留意对方的存折、银行卡账号等线索。...

某天夜里,手机突然“叮”一声,屏幕亮起——“您在XX银行的贷款已逾期,请尽快还款,以免影响征信”,那一刻,心跳...

点击复制推广网址:

下载海报: