外伤后,轻伤等级怎么判定?谁说了算?

生活中,难免磕磕碰碰,小到走路摔跤,大到意外冲突,一旦造成了身体伤害,除了身体上的疼痛,很多人还会关心:我这伤,到底算什么程度?够不够“轻伤”?如果够,是轻伤一级还是二级?这可不是随便拍脑袋说的,这里...

最近有不少朋友私信我,说突然收到了一条来自“同程”的贷款逾期提醒短信,心里一咯噔,整个人都不好了。 大体是:“您在同程平台的借款已逾期XX天,请尽快还款,否则将影响征信并可能采取法律措施。”

一看这措辞,火急火燎的,再加上“影响征信”“法律措施”这种字眼,谁看了不慌?但问题是——你真的欠了这笔钱吗?这条短信到底靠不靠谱?是不是诈骗?又或者,万一真逾期了,该怎么办?

我就以一个从业十几年的律师视角,带大家冷静拆解这件事,不讲套话,只说人话。

很多人一看到“逾期”两个字就心跳加速,生怕上了征信黑名单,以后买房买车都受影响,但请记住:情绪越紧张,越容易掉进坑里。

你要做的是——立刻登录你当初借款的官方平台(比如同程旅行App或合作的金融平台),查看你的贷款账户状态,有没有这笔贷款?有没有真的逾期?还款日到底是哪天?

注意!很多诈骗分子会伪造短信,用“同程金融”“同程钱包”这类模糊名称诱导你点击链接,如果你点进去一个长得像官网的页面,让你输身份证、银行卡、验证码,那基本可以确定是钓鱼网站。

真正的金融机构不会通过短信直接索要敏感信息,更不会让你“扫码还款”或“加客服微信处理”。

所以记住三句话:

假设你查了一下,发现确实有笔贷款忘了还,已经逾期两三天了,这时候怎么办?别急着全额还款然后自责,先理清思路:

第一步:立即补还欠款

哪怕只还最低额,也要先把“逾期状态”终止,很多平台对短期逾期(比如1-3天)其实不会立刻上报征信,尤其是首次逾期,及时补救,能大大降低负面影响。

第二步:联系客服说明情况

打官方客服电话,态度诚恳地解释原因,忘记还款日”“银行卡余额不足自动扣款失败”,有些平台会酌情给你申请征信修复或减免部分罚息。

第三步:关注征信报告

建议三个月内去查一次个人征信报告(中国人民银行征信中心官网可免费查),确认这笔逾期是否被上报,如果没上,皆大欢喜;如果上了,但你觉得不合理(比如系统故障导致扣款失败),可以提出异议申诉。

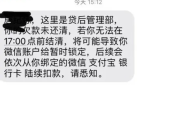

我去年代理过一个案子,当事人小李收到同程合作平台的逾期短信,说他欠款5800元逾期15天,再不处理就要起诉。

小李吓得不行,赶紧打了“短信里的客服电话”,对方让他加微信,说可以“内部撤诉”,但要先交800元“保证金”,小李转完钱后,对方立马拉黑了他。

后来我们介入调查,发现小李根本没在该平台借过款,所谓的“同程贷款”其实是第三方合作小贷公司,而短信是外包催收团队发的,连基本身份核验都没有,属于典型的违规催收+电信诈骗。

我们最终向公安机关报案,并向银保监会投诉该机构违规使用客户信息、虚假催收,小李不仅追回了损失,还获得了精神损害赔偿。

这个案子告诉我们:不是所有催收短信都合法,也不是所有“逾期”都是你造成的。

这些法条,是你面对“暴力催收”“虚假逾期”时最硬的底气。

收到贷款逾期短信,别第一反应就是“我完了”,而是要启动“三问机制”:

真正的合法催收,从不玩心理战;真正的金融服务,也不会让你陷入恐慌。

如果你确实有困难还不上,也可以主动协商分期、延期,甚至申请债务重组,但前提是——你得确认对方是正规机构,而不是披着“同程”外衣的骗子。

最后送大家一句话:信用很贵,别轻易弄脏;但遇到不公,也别沉默退让。

你是消费者,更是法律保护下的权利主体。

稳住,我们能赢。

—— 某不愿透露姓名但天天帮人拆雷的执业律师

贷款逾期收到同程短信催收,是警告还是陷阱?下一步该怎么做?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 生活中,难免磕磕碰碰,小到走路摔跤,大到意外冲突,一旦造成了身体伤害,除了身体上的疼痛,很多人还会关心:我这伤,到底算什么程度?够不够“轻伤”?如果够,是轻伤一级还是二级?这可不是随便拍脑袋说的,这里...

最近不少朋友私信问我:“律师,我刚收到一条同程发来的短信,说我的贷款逾期了,还附了个链接让我赶紧还款,这到底是真的还是诈骗?”说实话,这种问题现在太常见了,随着在线旅游平台、出行服务平台纷纷接入金融产...

大家好,我是张律师,一名从业多年的资深律师,我想和大家聊聊一个很多人关心的话题:离婚后多久再娶?这看似简单的问题,其实背后藏着不少法律和情感上的门道,作为一名律师,我经常遇到客户在离婚后急于开始新生活...

生活中,用火用电不小心,或者遇到一些意外情况,都可能导致烧伤烫伤,肚子这块儿,也就是咱们说的腹部,皮肤相对娇嫩,一旦烧伤了,那滋味可不好受,除了身体上的痛苦,很多人可能还会琢磨:我这伤,算不算轻伤啊?...

哎,最近好几个家长深夜微信我,语气特别急:“律师啊,不是打官司那事儿,是孩子高三了,突然说不想参加高考,想出国读书,我们两眼一抹黑,现在准备还来得及吗?”说实话,我虽然是个律师,但这些年接触的教育类法...

最近有不少朋友私信我,说突然收到了一条来自“同程”的贷款逾期提醒短信,心里一咯噔,整个人都不好了。 大体是:...

点击复制推广网址:

下载海报: