所得税费用怎么算?搞不清就亏大了,一文讲透你该交多少税!

咱们平时上班拿工资,做生意赚利润,甚至出租房子收租金,只要有了收入,就绕不开一个词——“所得税”,可很多人对“所得税费用怎么算”这事儿一头雾水,是按总收入直接乘个税率吗?有没有扣除项?为什么同事跟我差...

你有没有过这样的瞬间——每个月工资到账,看到社保扣款那一栏,心里嘀咕一句:“这钱交了这么多年,老了真能用上吗?到时候到底能领多少?”

说实话,我接触过太多中年朋友,干了一辈子活,到快退休了才发现自己对养老保险一知半解,有人以为“缴满15年就能退休”,也有人觉得“多缴没用,反正都一样”,这些误解,轻则让你少领几千块养老金,重则影响晚年生活质量。

今天咱就掰开揉碎,把养老保险的“算法”给你讲明白,不整那些晦涩的专业术语,就像朋友聊天一样,说清楚三个核心问题:缴多少、怎么算、能拿多久。

很多人把养老保险当成银行存款,觉得“我交了多少,退休就得拿回多少”,错!养老保险是“现收现付+个人积累”结合的制度。

简单说,你现在交的钱,一部分进了“统筹账户”,用来发给现在正在领养老金的人;另一部分进了你的“个人账户”,这笔钱是你自己的,退休后按月返还。

养老金≠你交的总金额,它是一套精密计算的公式,主要看四个因素:

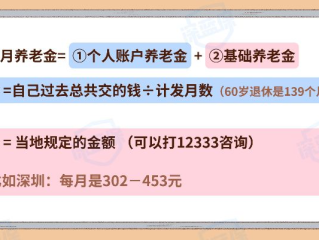

咱们国家的职工养老金 =基础养老金 + 个人账户养老金

这个由国家统一公式计算,跟你退休时所在城市的社平工资挂钩。

公式:

基础养老金 =(退休时当地上年度社平工资 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%

听着复杂?举个例子你就懂了。

比如老张在杭州工作30年,退休前月均缴费基数是8000元,而杭州2023年社平工资是9000元,他的“指数化月平均缴费工资”大约就是8000元(简化理解)。

那他的基础养老金就是:

(9000 + 8000)÷ 2 × 30 × 1% = 2550元/月

这部分是你自己账户里的钱,除以一个“计发月数”。

公式:

个人账户养老金 = 个人账户累计储存额 ÷ 计发月数

计发月数根据退休年龄定:

假设老张个人账户有20万元,60岁退休:

200,000 ÷ 139 ≈ 1439元/月

合计:2550 + 1439 = 3989元/月

这还只是现在的估算,未来社平工资上涨,养老金也会水涨船高。

别只缴15年就停

15年是领取门槛,但绝不是最优选择,多缴一年,基础养老金多1%,个人账户也多积累,长期来看差距巨大,缴30年和缴15年,可能差出一倍。

缴费基数很重要

如果你按最低基数(比如社平工资的60%)缴,将来养老金也会偏低,有能力的话,尽量按实际收入缴。

退休地影响巨大

在一线城市缴,回小城市退?注意!养老金是按退休时所在地的社平工资计算的,尽量在经济发达地区办理退休,待遇更高。

李阿姨在广东打工20年,一直按最低基数缴纳社保,去年她55岁,准备回老家湖南退休,结果一算,每月养老金才2800元左右。

她找到我们咨询:“我干了二十年,怎么还不如隔壁王姐?她在上海缴了18年,现在拿4500多。”

我们一查发现:王姐的缴费基数高,且上海社平工资远高于湖南,即便缴费年限短两年,但“基数+地区”优势明显。

我们建议李阿姨:如果还能继续工作,尽量在广东延缴几年,哪怕按中等基数,也能把养老金拉高到4000以上,她听从建议,延迟退休三年,最终每月多领1200元。

你看,差的不是命,是信息差。

《社会保险法》第十五条:

“基本养老金由统筹养老金和个人账户养老金组成,具体办法由国务院规定。”

《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38号):

明确养老金计发办法,引入“指数化月平均缴费工资”和“计发月数”概念。

人社部《城镇职工基本养老金计发办法》:

规定个人账户计发月数表,60岁为139个月,与预期寿命挂钩。

朋友们,养老保险不是玄学,它是一套可预测、可规划的制度设计,你今天的每一分缴费,都在为未来的尊严投票。

记住四句话:

✅ 缴得越久,领得越多

✅ 缴得越高,待遇越好

✅ 退休地选对,直接翻盘

✅ 别信“缴满15年就行”的谣言

作为律师,我见过太多人临近退休才慌了神,与其那时求人问“怎么办”,不如现在就开始规划,每年查一次社保明细,看看缴费基数对不对,账户余额准不准。

养老这件事,靠不了别人,只能靠你自己早一点清醒,早一步行动。

你现在的选择,决定了你白发苍苍时,能不能挺直腰板说一句:“我这一生,值得。”

养老保险怎么算?缴了十几年,退休后到底能拿多少钱?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 咱们平时上班拿工资,做生意赚利润,甚至出租房子收租金,只要有了收入,就绕不开一个词——“所得税”,可很多人对“所得税费用怎么算”这事儿一头雾水,是按总收入直接乘个税率吗?有没有扣除项?为什么同事跟我差...

“凭一张身份证,当天放款十万!”? 或者朋友悄悄告诉你:“我前两天就用身份证贷了五万,啥都没押,钱直接到账。” 听着是不是特别心动?尤其当你手头紧、急着用钱的时候,这种“零门槛”贷款简直像雪中送炭...

你有没有想过,有一天你走了,家里的房子、存款、车子,甚至那枚传了几代的玉佩,到底该留给谁?很多人觉得“我东西不多,没必要立遗嘱”,或者“子女都孝顺,分得清”,可现实往往没那么理想——一纸遗嘱,可能省下...

你有没有遇到过这种情况:朋友张口借钱,说得情真意切,你说“好啊,大家都是熟人”,结果钱一到账,人就“人间蒸发”?电话不接,微信拉黑,见面装不认识——尤其是最近几年,四川多地频现“老赖”事件,有人借了几...

你有没有遇到过这种人?微信里喊你“哥”,吃饭时拍胸脯说“钱不是事儿”,结果一到还款日,秒变“失联人口”——电话不接、消息已读不回,朋友圈倒是活跃得很,不是晒娃就是晒自驾游,更气人的是,你还不好意思闹得...

你有没有过这样的瞬间——每个月工资到账,看到社保扣款那一栏,心里嘀咕一句:“这钱交了这么多年,老了真能用上吗?...

点击复制推广网址:

下载海报: