13岁孩子把人打成轻伤,会判刑吗?后续影响和处理方式全解析!

“哎呀,我家孩子才13岁,跟同学打架,把人家打成轻伤了,这可怎么办啊?会不会被抓起来判刑啊?” 接到这样的咨询,我能深深体会到家长们那种心急如焚、手足无措的感觉,13岁,正是孩子青春期懵懂、冲动,但同...

你有没有收到过那种半夜突然弹出来的短信?“尊敬的客户,因您名下车辆贷款已连续逾期超过15日,我司依据合同约定,已于今日依法完成车辆回收,请您尽快联系处理后续事宜。”——就这么短短几行字,像一记闷棍砸在心口上,车没了,生活节奏全乱了,连上班都得临时打车。

别急,先深呼吸,今天咱们不讲冷冰冰的法律条文堆砌,而是用最接地气的方式,把这件事掰开了、揉碎了说清楚:为什么会被拖车?短信合法吗?你有哪些权利?下一步该怎么做?

首先得承认,这类短信本身不是骗局,但也不等于对方就可以为所欲为,很多车主第一反应是:“我没签过同意拖车的协议啊!”关键不在你有没有签字那一刻意识到,而在于当初签贷款合同时,那厚厚一叠文件里早就埋下了伏笔。

绝大多数车辆抵押贷款合同中都会明确写明:“若借款人连续逾期达X期(通常为2-3期),贷款机构或其委托第三方有权收回抵押车辆。” 这就是他们拖车的“尚方宝剑”。

但注意!有合同依据 ≠ 可以随意操作,合法的拖车必须满足三个前提:

哪怕你欠钱,对方也不能半夜撬锁、砸车门、甚至把停在小区地库的车偷偷开走——这已经涉嫌违法。

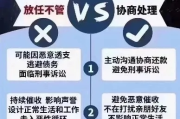

别让情绪主导行动,按下面三步来:

第一步:核实信息真伪

先别慌着打电话认错求饶,第一时间联系你的贷款机构官方客服,确认是否真的启动了拖车程序,有些不法催收会伪造短信恐吓你,目的就是逼你还钱或缴纳“解押费”。

正规机构拖车前一般会有至少两次以上提醒,不会“突袭式”操作。

第二步:调取合同条款,看是否程序违规

翻出当初签的《汽车抵押贷款合同》,重点看以下几个部分:

如果你只逾期一个月,合同却写着“连续三期以上方可收回”,那你完全可以主张对方违约操作。

第三步:主动沟通,争取协商空间

即使确属逾期,也别摆出“破罐子破摔”的态度,银行和金融公司更愿意你继续还款,而不是走拍卖流程——毕竟拍卖价往往远低于贷款余额。

你可以尝试提出:

只要你表现出积极还款意愿,很多机构愿意坐下来谈。

张先生在北京做网约车司机,因疫情收入骤减,车贷连续两个月未还,某天早上发现车不见了,直到下午才收到一条短信:“车辆已回收,请速联系。”

他赶紧打客服电话,对方称“根据合同有权收回”,拒绝提供拖车时间、地点及人员信息,张先生报警,警方调查后发现车辆是在夜间被人用专业设备拖走,未留下任何书面通知。

张先生将贷款公司告上法庭,法院审理认为:虽然合同赋予了债权方收回抵押物的权利,但未在拖车前进行有效告知,且采取隐蔽方式剥夺车主知情权与申辩机会,属于程序违法,最终判决贷款公司赔偿张先生误工损失及交通费用共计2万元,并限期返还车辆。

这个案子告诉我们:合同权利不能凌驾于基本程序正义之上。

《中华人民共和国民法典》第四百一十九条

抵押权人应当在主债权诉讼时效期间行使抵押权;未行使的,人民法院不予保护。

《民法典》第四百一十条

债务人不履行到期债务,抵押权人可以与抵押人协议以抵押财产折价,或者拍卖、变卖抵押财产所得价款优先受偿。协议损害其他债权人利益的,其他债权人可请求撤销。

《民事诉讼法》及相关司法解释

非经法院裁定,任何单位和个人不得擅自扣押他人财物,即使是抵押车辆,也应遵循合理、公开、可救济的原则执行。

《消费者权益保护法》第八条、第九条

消费者享有知情权与自主选择权,金融机构在实施强制措施前,应充分告知并保障消费者的陈述与申辩权利。

作为执业多年的金融纠纷律师,我想告诉你一句话:逾期不可怕,可怕的是不知道自己还有权利。

面对贷款逾期导致的拖车,你要明白几点核心逻辑:

✅ 合同有效 ≠ 对方可任意妄为

✅ 你违约了,不代表失去所有话语权

✅ 程序违法的拖车行为,你可以反诉索赔

✅ 主动沟通永远比逃避更有出路

更重要的是,不要因为一时经济困难就觉得自己低人一等,每个人都有低谷期,真正考验人的,是如何体面地走出困境。

如果你正面临类似问题,不妨先把合同找出来,逐条对照;再收集好所有沟通记录、短信截图、付款凭证,必要时,及时寻求专业律师帮助,别让一次逾期变成压垮生活的最后一根稻草。

车可以暂时被拖走,但尊严和权利,不该也被一起没收。

本文由【XX律师事务所】金融合规团队原创撰写,转载请联系授权,文中案例已做脱敏处理,如有雷同,纯属普法需要。

贷款车逾期被拖走了?一条短信就让你慌了神,到底该怎么应对?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “哎呀,我家孩子才13岁,跟同学打架,把人家打成轻伤了,这可怎么办啊?会不会被抓起来判刑啊?” 接到这样的咨询,我能深深体会到家长们那种心急如焚、手足无措的感觉,13岁,正是孩子青春期懵懂、冲动,但同...

大家好,我是张律师,今天想和大家聊聊一个常见却容易被忽视的话题:逾期跑路,你有没有遇到过朋友或亲戚因为信用卡、贷款逾期而选择“跑路”?他们后来怎么样了?逾期跑路不是一个简单的逃避行为,背后隐藏着许多法...

你有没有经历过这样的场景——深夜刷手机,突然一条短信弹出来:“XX律师事务所受XX银行/金融机构委托,就您名下贷款已严重逾期事宜,依法启动法律程序……”一瞬间心跳加速,手心冒汗,脑子里全是“完了完了,...

大伙儿平时生活中,难免磕磕碰碰,有时候冲动了可能还会跟人起个冲突,推搡几下,甚至动了手,这时候最怕的就是听到一句:“你把我打成轻伤了,我要告你!” 一听到“轻伤”,很多人就慌了神,这“轻伤”到底是个啥...

你有没有遇到过这种情况——出了工伤、遭遇车祸,或者因为意外落下后遗症,医生说“恢复得差不多了”,但自己总觉得哪里不对劲,走路不利索、手使不上力、脑子反应慢半拍……这时候有人告诉你:“去做个伤残鉴定吧。...

你有没有收到过那种半夜突然弹出来的短信?“尊敬的客户,因您名下车辆贷款已连续逾期超过15日,我司依据合同约定,...

点击复制推广网址:

下载海报: