员工不交社保承诺书,是馅饼还是陷阱?

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺常见但又容易被忽略的话题——员工不交社保承诺书,你可能听说过,有些公司为了省点钱,或者员工为了多拿点现金,会签这么一份文件,承诺不交社保,听起来好像...

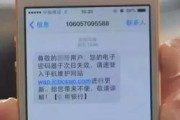

你有没有这样的经历?半夜手机突然一震,一条来自“邮政银行”的短信跳出来:“尊敬的客户,您在我行的贷款已严重逾期,请于24小时内结清欠款,否则将依法采取法律措施,影响征信并可能面临诉讼。”——短短几行字,像一记重锤砸在心上,心跳瞬间加速,手心冒汗。

别急,先深呼吸,作为从业十几年、处理过上千起金融纠纷的律师,我可以很明确地告诉你:收到这类短信,不等于世界末日,但处理不当,真的可能把你拖进信用黑洞,甚至背上官司。

今天我就用最接地气的大白话,带你拆解这类“催收式短信”的真相,告诉你遇到贷款逾期时,真正该做什么、不该做什么,以及如何把危机变成转机。

很多人一看到“最后通牒”“法律措施”这种词就吓坏了,立马去借钱还款,结果发现对方连利息都算不清楚,或者根本不是银行官方渠道发的。

所以第一步:验证短信来源是否真实。

记住一句话:任何让你立刻转账到私人账户、点击链接还款、或者威胁要上门抓人、爆通讯录的,都是违法的!

我见过太多人,因为一时压力大、收入中断导致逾期,结果因为害怕、羞耻、逃避,错过了最佳处理时机。

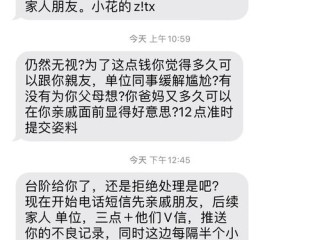

常见的错误操作有:

正确的做法是四个字:主动沟通。

你可以这么做:

我去年代理过一个案子,当事人张老师,42岁,中学语文教师,因为父亲突发脑溢血住院,她垫付了十几万手术费,导致自己在邮储银行的一笔15万元消费贷连续三个月逾期。

起初她不敢面对,手机一响就心慌,甚至换了号码,直到某天收到一封“法院传票”彩信(其实是催收伪造的),她彻底崩溃,差点抑郁。

后来她找到我,我们做了三件事:

现在张老师每月按时还款,信用也恢复了,她说:“原来银行不是铁面无情,只要你肯沟通,他们也愿意给机会。”

这个案子让我深刻体会到:法律保护的不只是强者,也包括那些暂时跌倒却愿意站起来的人。

根据我国现行法律法规,即使你贷款逾期,依然享有以下基本权利:

这些法条不是摆设,而是你在面对催收压力时,可以握在手中的“盾牌”。

亲爱的朋友,人生没有谁永远顺风顺水,一次贷款逾期,不代表你就是“老赖”,也不代表信用就此崩塌。

关键在于:你选择如何面对它。

收到那条冷冰冰的“最后通牒”短信时,

✅ 先冷静,验证真伪

✅ 再沟通,争取协商

✅ 有困难,保留证据

✅ 遇侵权,果断维权

银行要的从来不是把你逼上绝路,而是拿回钱,而你要的,是守住尊严、修复信用、走出困境。

与其被恐惧支配,不如主动出击,一次坦诚的沟通,就能换来喘息的机会。

毕竟,生活不会一直下雨,但伞,得你自己撑起来。

——我是张律,一个不说套话、只讲真话的执业律师,愿你每一次低谷,都有法律为你托底。

贷款逾期收到最后通牒短信?别慌!先搞懂这3件事,避免被催收拖进深渊,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺常见但又容易被忽略的话题——员工不交社保承诺书,你可能听说过,有些公司为了省点钱,或者员工为了多拿点现金,会签这么一份文件,承诺不交社保,听起来好像...

“我在农行贷款逾期了,手机天天收到催收短信,我想截图留证,但不知道该怎么截才有效?”“这些短信能当证据用吗?”“万一将来被起诉,我手里的截图管不管用?” 别急,今天咱们就来唠个实在嗑——农行贷款...

大家好,我是张律师,今天咱们来聊聊一个挺常见但又容易让人困惑的话题:申请不交社保的申请书,你可能是个体户、自由职业者,或者因为收入不稳定,觉得社保负担重,想省点钱,但社保这东西,是国家为了保障咱们的养...

嘿,朋友们,我是你们的朋友王律师,今天咱们不聊别的,就聊聊一个特别实在也特别容易让人头疼的事儿:打架,都说“冲动是魔鬼”,这话一点不假,有时候可能就是一句话不对付,或者一点小摩擦,情绪上来了,推搡几下...

你有没有突然在深夜收到一条短信:“您尾号XXXX的贷款已严重逾期,请立即还款,否则将影响征信并移交法务处理!” 那一刻,心跳是不是瞬间加速?手心冒汗?脑子里闪过“我什么时候贷过款?”、“不会是诈骗吧...

你有没有这样的经历?半夜手机突然一震,一条来自“邮政银行”的短信跳出来:“尊敬的客户,您在我行的贷款已严重逾期...

点击复制推广网址:

下载海报: