逾期年检去哪里申诉?申诉流程全解析

哎呀,生活中总有那么些小疏忽,比如你的爱车年检不小心逾期了,别急,作为一名资深律师,我经常接到客户咨询这类问题,逾期年检可不是小事,它可能带来罚款、扣分,甚至影响车辆上路,但别慌,今天我就用口语化的方...

你有没有过这种经历——明明按时还了款,银行卡余额也充足,可手机隔三差五就弹出一条“您已逾期,请尽快还款”的短信?那种瞬间心梗的感觉,像极了半夜被闹钟惊醒却记不清自己是不是忘了打卡。

别急,这事儿还真不一定怪你,最近不少客户来找我咨询:“张律师,我没欠钱啊,怎么天天收到逾期通知?”一开始我也纳闷,查了一圈才发现,这背后水可深了,今天我就用大白话,给你扒一扒金融贷款为啥总发“逾期短信”,到底是系统bug、风控套路,还是有人在打擦边球?

很多人觉得,只要我在截止日前把钱打进卡里,就算完成任务了,但现实是:到账时间≠扣款成功时间。

举个例子:你还款日是每月15号,你在14号晚上9点通过第三方支付平台转账,钱是到了,但银行系统批量处理扣款的时间往往是凌晨2点到5点,如果因为网络延迟、接口故障或资金未及时清算,这笔钱没赶上“当天结算批次”,系统就会判定你“逾期”。

更坑的是,有些平台压根不等你解释,当天夜里12点一过,自动触发催收系统,短信、电话轮番上阵,这不是骚扰,是算法驱动的“自动化管理”,它们不在乎你冤不冤,只在乎流程是否合规。

现在好多金融机构搞所谓的“智能风控”,提前3天、甚至7天就开始发“即将逾期”提醒,初衷是好意,但执行起来变了味。

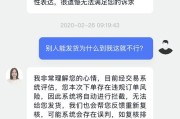

比如这条短信:“尊敬的用户,您的贷款已逾期,请立即还款,否则将影响征信!”语气强硬,措辞模糊,根本不提具体金额、还款账户,也不说明是否真的逾期,普通人一看,“完了,上征信了!”立马慌神。

其实这类短信很多属于“预催收机制”或“风险预警”,并非真实逾期记录,但它利用人性弱点制造焦虑,逼你赶紧登录APP、打电话确认,甚至诱导你提前还款、购买保险服务——说白了,就是变相营销。

还有种情况更隐蔽:你在多个平台借过钱,有的是联合贷,有的是助贷机构代为管理,这些平台之间的数据并不互通,A平台显示你还清了,B系统的分包商还在走流程,结果你就成了“僵尸逾期户”。

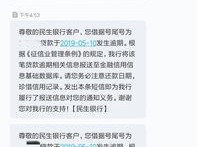

我有个客户,在某知名网贷平台还完最后一期后,连续三个月收到“历史逾期”短信,他打了无数客服电话,对方都说“系统正在同步”,可问题是,征信报告已经更新为“正常结清”,短信却还在发,严重影响他的心理状态和社交信任。

这就像你办完离职手续半年后,公司HR还群发邮件说你旷工——荒唐吧?但在金融系统里,这种“信息滞后”屡见不鲜。

去年,李女士申请一家国企财务岗,笔试面试全过了,最后卡在背景调查,原因是征信报告显示她有两笔小额消费贷“当前逾期”。

她傻眼了:早还清了啊!调出还款记录一看,确凿无疑,后来我们介入调查,发现是两家助贷公司在贷款结清后未及时向央行征信中心报送“结清”信息,反而继续推送“逾期提醒”给她的预留手机号。

更离谱的是,其中一家公司竟把她的信息外包给第三方催收,对方用AI语音+短信轰炸模式,频繁发送“再不还款将起诉”等内容,虽然没真正起诉,但这些记录被猎头公司通过非正规渠道获取,直接影响了她的录用结果。

最终我们以《民法典》第1034条关于个人信息保护的规定提起诉讼,法院判决该公司赔偿精神损害抚慰金8000元,并公开道歉,这个案子也推动了当地监管部门对“虚假催收信息”开展专项整治。

朋友们,收到“逾期短信”别第一反应就是自责,先冷静三步走:

技术不是侵犯权益的挡箭牌,金融机构可以高效运营,但不能牺牲用户的知情权与人格尊严,你按时履约,就该被尊重对待,别让一条冰冷的短信,动摇你对自己信用的认知。

如果你也在被“假逾期”困扰,不妨留个言,咱们一起聊聊怎么把公道要回来。

贷款老收逾期提醒?短信轰炸背后,你可能根本没逾期!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 哎呀,生活中总有那么些小疏忽,比如你的爱车年检不小心逾期了,别急,作为一名资深律师,我经常接到客户咨询这类问题,逾期年检可不是小事,它可能带来罚款、扣分,甚至影响车辆上路,但别慌,今天我就用口语化的方...

你有没有想过,一个普通的下班路上,一脚刹车没踩准,人生可能就彻底改变了? 现实中,很多人觉得“开车出事”是小概率事件,可一旦发生,尤其是撞到了人、甚至导致死亡,那种冲击不是一句“对不起”就能化解的,...

哎呀,猫咪要是不小心骨折了,当妈的那颗心哦,简直揪成一团,看着毛孩子疼得喵喵叫,动也不敢动,主人肯定又急又心疼,这时候,除了赶紧带猫咪去宠物医院治疗,有些情况下,比如猫咪是被别人打伤的,或者因为其他意...

嗨,大家好!我是你们的专业律师朋友,我们来聊聊一个看似简单却可能让你头疼的问题:逾期公示在哪里看?别小看这个事,它可能影响到你的贷款、信用卡申请,甚至未来的生活规划,想象一下,你正兴冲冲地准备买房子或...

每年六七月,全国千万家庭最关心的一件事,—孩子中考考得怎么样?分数出来没?能不能上理想的高中?但一到查分季,家长群里就开始炸锅:“官网打不开!”“点进去要验证码,结果跳转到收费页面?”“听说有人用小程...

你有没有过这种经历——明明按时还了款,银行卡余额也充足,可手机隔三差五就弹出一条“您已逾期,请尽快还款”的短信...

点击复制推广网址:

下载海报: