工资到手总变少?扣税到底怎么扣的,一文讲透别再被蒙在鼓里!

扣税不是一刀切,而是“阶梯式”往上爬 先打个比方:你爬楼梯,每上一层,台阶的高度不一样,个税也是一样,不是所有收入都按一个税率一刀切,而是实行超额累进税率,什么意思?举个例子你就懂了。 假设你每月...

咱们今天聊个实在的——怎么用房子去贷款,很多人手里有房,但手头紧,想周转一笔钱,比如创业、装修、还债,或者给孩子凑学费,这时候,把房子“押”出去换笔钱,就成了最直接的选择,可问题是:房子怎么抵押?流程麻烦吗?利息高不高?万一还不上怎么办?

别急,我来帮你一条条捋清楚。

简单说,就是你把名下的房子作为“担保物”交给银行或正规金融机构,他们根据房子的价值,借给你一笔钱,你按时还本付息,等还清了,房子就“解押”,完璧归赵;要是还不上,银行有权依法处置这套房,比如拍卖变现。

注意一点:不是所有房子都能抵押,比如小产权房、被查封的房子、产权不清晰的,基本都不行,必须是你本人名下,或者共有人全都同意才行。

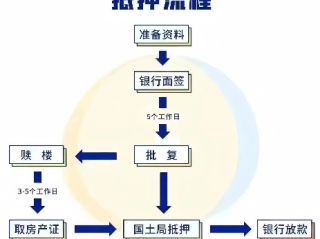

第一步:评估你的房子值多少钱

银行不会凭感觉给钱,得请专业的评估公司来估价,他们会看地段、面积、房龄、周边配套等等,比如你这套房市价300万,银行可能只按70%评估,也就是210万左右能贷。

第二步:选贷款机构

大多数人都选银行,利率低、安全,但现在也有一些持牌消费金融公司、信托公司也能做,不过利率通常更高,审核也更灵活。

建议优先考虑国有大行或股份制银行,利率透明,流程规范。

第三步:准备材料,提交申请

你需要准备这些:

第四步:签合同 + 办抵押登记

银行审批通过后,会跟你签贷款合同,你们一起去不动产登记中心办“抵押登记”,这一步特别关键——只有完成登记,才算真正“抵押”成功,银行才会放款。

这个过程一般需要3-7天,有些城市支持线上办理,更快。

第五步:银行放款,你拿钱

登记完成,银行就把钱打到你指定账户,注意:现在很多银行要求资金必须“受托支付”,也就是说,不能直接打给你,而是打给第三方(比如装修公司、供应商),防止你拿去炒房或炒股。

别信“零门槛、高成数”贷款广告

有些中介忽悠你说“房子值300万,能贷280万”,听着诱人,但背后藏着高利息、砍头息、服务费,最后你拿到手可能连200万都不到,银行最高一般也就贷评估价的7成。

征信不好,很难批

抵押房只是增加担保,不代表银行不看你还款能力,如果你征信烂了,逾期多、负债高,照样会被拒。

月供压力别超承受力

别觉得“有房兜底”就敢借一大笔,一旦断供,房子被拍卖,你就真没地方住了,建议月供不超过家庭月收入的50%。

警惕“二次抵押”陷阱

如果你这套房已经抵押过一次(比如之前做过经营贷),还能不能再押?可以,叫“二次抵押”,但额度低、利率高、风险大,普通家庭慎碰。

我去年接了个案子,老张做生意缺钱,听中介说“拿房抵押,当天放款”,立马签了合同,结果这家机构根本不是银行,而是民间借贷公司,年化利率高达24%,还收了10万“服务费”。

老张前几个月还能还,后来生意亏损,断供三个月,对方直接起诉,法院判决拍卖房子,300万的房子最后拍了260万,还不够还本付息,老张不仅房没了,还倒欠十几万。

教训是什么?

再急也不能乱找渠道!一定要通过正规金融机构,签合同前让律师看看条款,别被“快”字蒙了眼。

《中华人民共和国民法典》第394条:

“为担保债务的履行,债务人或者第三人不转移财产的占有,将该财产抵押给债权人的,债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,债权人有权就该财产优先受偿。”

《城市房地产抵押管理办法》第25条:

“房地产抵押,应当凭土地使用权证书、房屋所有权证书办理。”

《个人贷款管理暂行办法》第11条:

“贷款人应要求借款人当面签订借款合同及其他相关文件。”

这些法条告诉你:抵押合法有效,必须登记;房子不交出去,但银行有优先受偿权;合同必须本人签,不能代签。

说到底,房子不只是资产,更是家的象征,用它去贷款,等于把“退路”押上了赌桌,我不是反对抵押,而是提醒你:一定要理性评估自己的还款能力,选对渠道,走正规流程,别让一时的资金需求,换来一辈子的遗憾。

如果你真需要贷款,建议:

真正的财务自由,不是能借多少钱,而是你知道什么时候不该借。

房子在你名下,但责任在你肩上,稳住,才能赢。

怎么抵押房子贷款?手续复杂吗?一文说清全流程!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 扣税不是一刀切,而是“阶梯式”往上爬 先打个比方:你爬楼梯,每上一层,台阶的高度不一样,个税也是一样,不是所有收入都按一个税率一刀切,而是实行超额累进税率,什么意思?举个例子你就懂了。 假设你每月...

每个月工资刚到账,还没焐热,就被自动扣走一笔公积金贷款?心里咯噔一下:“哎,这钱啥时候是个头啊?”或者突然手头宽裕了,琢磨着要不要提前还点?但又怕操作不当,反而多花钱……别急,今天咱们就坐下来,像老朋...

某天手机突然弹出一条短信,“您尾号XXXX的贷款已逾期,请尽快还款”?心里一紧,想着“再等等发工资”,结果一拖就是几个月,可你有没有想过,这“再等等”背后,可能正悄悄逼近一场法律风暴? 很多人以为贷...

你有没有过这样的经历——稀里糊涂领了证,结果回头一查族谱,发现两家原来是表兄妹,或者从小一起长大的“堂姐弟”居然成了法律上的夫妻?听起来像电视剧桥段,但在现实生活中,还真有人因为亲情模糊了边界,稀里糊...

哎,说实话,谁还没个手头紧的时候?朋友聚会刷了卡,工资却还没发;家里急事周转,信用卡成了“救命稻草”;结果一不小心,还款日就错过了……等你回过神来,短信来了:“您已逾期,请尽快还款。”那一刻,心“咯噔...

咱们今天聊个实在的——怎么用房子去贷款,很多人手里有房,但手头紧,想周转一笔钱,比如创业、装修、还债,或者给孩...

点击复制推广网址:

下载海报: