沪C逾期哪里年检?逾期了怎么办?

大家好,我是张律师,作为一名在上海执业多年的资深律师,我经常遇到车主朋友们咨询车辆年检的问题,尤其是沪C车牌的车主,由于这种车牌的特殊性,一旦年检逾期,很多人就会手忙脚乱,不知道该去哪里处理,甚至担心...

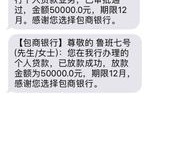

某天突然发现手机里多了一条银行发来的短信,内容写着“您已连续三期未还款,我行有权提前解除合同并启动法律程序”,你心里一咯噔,赶紧翻账单,才发现自己上个月确实忘了还那笔消费贷,但问题来了——贷款逾期到什么程度才会被解约?解约前真的会发短信通知吗?还是说,银行悄悄就走流程,最后直接把你告上法庭?

今天咱们不绕弯子,直击痛点,把这件事从头到尾给你捋清楚。

先说结论:大多数正规金融机构在正式解除贷款合同前,大概率会通过短信、电话或邮件等方式进行催收提醒,但这不是法律强制义务,而是风控流程的一部分。

也就是说,发短信是常态,但不发也不违法。

举个例子:你办了一笔个人信用贷款,约定每月还2000元,结果因为换工作断了收入,连续两个月没还,这时候,银行系统自动触发逾期提醒机制,你会陆续收到:

这些短信的本质,是银行履行“合理通知义务”的体现,既是为了催收,也是为后续可能的诉讼留证据。

但注意!如果某些小贷公司或非持牌机构压根没留你的手机号,或者你换了号码没更新信息,那他们可能跳过短信,直接进入人工催收甚至法务流程。

别被短信牵着鼻子走,真正起决定作用的,是你当初签的那份《借款合同》。

翻出合同看看,里面通常会有这么一条:

“借款人连续逾期超过三期(或累计逾期达90天),贷款人有权单方宣布贷款提前到期,并解除本合同。”

这意味着:只要符合合同约定条件,银行不需要经过你同意,也不需要法院判决,就能单方面终止合约,要求你一次性还清全部本息。

这个时候,哪怕你没收到任何短信,银行依然可以合法行使权利,为了合规和避免纠纷,正规机构还是会尽量做到“事前告知”。

很多人误以为:“我没收到短信,所以银行不能解除合同。”这是典型的认知误区。

法律上讲究的是“有效送达”,而不是“必须短信”,什么叫有效送达?

哪怕你没看、没接、没理,只要对方能证明已按约定方式通知,就视为完成告知义务。

所以别心存侥幸,觉得“反正没通知我,我就不用管”,等你收到法院传票时,可能已经错过了最佳应对时间。

老张去年借了10万元装修贷,分36期还,前半年按时还,后来生意失败,断了三个月,期间他换了手机号,也没去银行更新信息。

他原以为“拖一拖没事”,结果某天突然被银行起诉,要求一次性归还剩余本金+罚息共8.3万元,开庭时他辩称:“没人通知我要解约,我不知道要全款还!”

法院怎么判的?

法官查实:银行确实在逾期第45天、第60天两次向其原手机号发送了解约风险提示短信,并寄出了书面催告函至其户籍地(由亲属签收),虽然老张声称不知情,但法院认为银行已尽合理通知义务,且合同明确约定逾期超两月可解约。

最终判决支持银行诉求,老张败诉。

这个案子告诉我们:你以为的“不知情”,在法律眼里可能是“应知而未查”。

《民法典》第五百六十三条

当事人一方迟延履行债务或者有其他违约行为致使不能实现合同目的,另一方可以解除合同。

《民法典》第五百六十五条

解除合同应当通知对方,合同自通知到达对方时解除,对方有异议的,可以请求法院确认解除效力。

《个人信息保护法》第十七条

个人信息处理者在变更服务内容、停止提供服务等重大事项前,应以显著方式通知用户。

👉 结合来看:银行有权依约解约,但需履行通知义务;通知方式可多样,短信是常见手段之一,但非唯一合法形式。

回到最初的问题:贷款逾期解约会发短信吗?

答案是:通常会,但不是必然,更不是唯一的法律程序前置条件。

真正重要的,是你是否清楚自己的还款责任、合同条款以及逾期后果,短信只是提醒工具,不是免责护身符。

如果你已经逾期,别等着“会不会来短信”,而是应该立刻做三件事:

记住一句话:法律保护的是知情且积极应对的人,而不是装睡等风暴过去的人。

逾期不可怕,可怕的是无知和沉默,及时面对,才能把损失降到最低。

贷款逾期解约会发短信吗?逾期后真会无声无息被起诉吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,作为一名在上海执业多年的资深律师,我经常遇到车主朋友们咨询车辆年检的问题,尤其是沪C车牌的车主,由于这种车牌的特殊性,一旦年检逾期,很多人就会手忙脚乱,不知道该去哪里处理,甚至担心...

说到“组织关系转移”,很多人第一反应是工作调动、户口迁移这类事儿,但其实啊,在咱们党内生活中,有一件特别重要又容易被忽视的事——党组织关系转接,尤其对刚毕业的大学生、换工作的党员、或者跨地区搬迁的朋友...

说起网贷,现在真是太普遍了,手头紧的时候,手机上点一点,钱好像就来了,确实方便,这方便背后,如果咱们不小心,没按时还钱,导致逾期,那麻烦可就来了,轻的可能是电话短信催收,重的,就可能收到法院的传票,也...

嗨,大家好!我是你们的专业律师朋友,今天咱们来聊聊一个很实际的问题:逾期信函会寄送哪里?你可能正为信用卡或贷款逾期发愁,担心那封催收信函会突然出现在不该出现的地方,搞得你心烦意乱,别慌,我来帮你理清思...

说到信用卡,很多人第一反应是“刷卡方便”“先花后还”,但真要问一句:“你真的会用信用卡吗?”估计不少人得卡壳,我干了十几年律师,接触过太多因为一张小小卡片闹上法庭的案子——有人刷爆卡被催收上门,有人信...

某天突然发现手机里多了一条银行发来的短信,内容写着“您已连续三期未还款,我行有权提前解除合同并启动法律程序”,...

点击复制推广网址:

下载海报: