被网贷公司起诉了?别慌!手把手教你应对!

“叮铃铃……” 电话一响,或者快递一来,一张法院的传票赫然出现在眼前,上面写着某某网贷公司把你给告了,哎哟喂,当时那心情,是不是瞬间凉了半截,脑子里嗡嗡作响,“完了完了,我是不是要坐牢了?”“我名声全...

你有没有遇到过这种离谱的事儿——自己从没借过钱,征信也干干净净,结果手机突然收到一条催收短信:“您亲友XXX贷款已逾期,请尽快联系还款!”更离谱的是,这人可能只是你几年前加过的微信好友,甚至是你表舅的邻居……你一脸懵:我招谁惹谁了?

别急,今天咱们就来扒一扒这个让人哭笑不得的现象——为什么别人的贷款逾期,偏偏你收到了催收短信?

首先得明确一点:你没借钱,自然不承担还款责任,但为什么催收会找到你?原因其实很现实——你在不知不觉中,成了别人贷款时留下的“紧急联系人”。

很多网贷平台为了降低风险,在审核贷款时会要求借款人填写1到3个“紧急联系人”,通常是亲戚、朋友或同事,而这个环节,往往存在极大的“信息滥用”空间。

举个常见场景:

小王想借5000块应急,平台要求填两个联系人,他随手填了前同事老李的手机号(他们早就不联系了),还填了表哥的号码,结果小王逾期不还,催收公司立刻开始拨打这两个号码——老李和表哥莫名其妙地接到了“催你还钱”的电话和短信。

你看,你没借钱,但你的手机号“被动参与”了这场借贷游戏。

很多人愤怒的是:凭什么随便拿我的信息去催收?这不是侵犯隐私吗?

没错,这确实是违法行为。

但现实中,部分小型网贷平台或第三方催收机构为了快速回款,常常采取“广撒网”策略,不管三七二十一,先打电话吓唬人,指望通过施压让借款人“不好意思”而还款,至于是否侵犯他人隐私?他们根本不在乎。

更气人的是,有些平台在用户协议里埋了“坑”——比如默认勾选“可向紧急联系人告知借款情况”,很多人根本没仔细看就点了“同意”,这一下,你的手机号就被合法“出卖”了。

别忍着,更别怕!

立即截图保存证据

包括短信内容、发送号码、时间等,这是后续维权的关键。

直接回复或致电平台声明

明确告知:“本人非借款人,未授权提供联系方式,请立即停止骚扰。”语气可以强硬一点,别怕。

向监管部门投诉

拨打银保监会热线12378,或通过中国人民银行征信中心官网投诉,如果是正规金融机构,处理很快。

必要时报警或起诉

如果对方持续骚扰、威胁、辱骂,已构成《治安管理处罚法》中的“骚扰他人正常生活”,可报警,情节严重的,还能提起民事诉讼,主张精神损害赔偿。

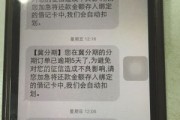

张先生是一家国企员工,某天突然接到十几个陌生来电,还有多条短信:“你朋友李某欠款2万未还,再不处理将影响你个人征信!”张先生一头雾水,查了半天才发现,原来前同事李某在他不知情的情况下,将其手机号填为贷款紧急联系人。

张先生多次联系平台要求删除信息未果,对方甚至发短信称“再不配合将上门催收”,忍无可忍,张先生向当地法院提起诉讼,请求判令平台停止侵权、赔礼道歉并赔偿精神损失费5000元。

法院审理认为:平台在未核实张先生是否知情同意的情况下,将其个人信息用于催收,已侵犯其隐私权和人格尊严,判决平台公开道歉并赔偿3000元。

这个案子告诉我们:法律站在守法公民这边,沉默只会纵容侵权。

《中华人民共和国民法典》第一千零三十二条:

自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

《个人信息保护法》第十条:

任何组织、个人不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或者公开他人个人信息。

《互联网金融逾期债务催收自律公约》第十三条:

催收人员不得骚扰无关第三人,不得向除借款人本人及紧急联系人(需经同意)之外的其他人员透露债务信息。

收到别人逾期的催收短信,不是你倒霉,而是你成了信息滥用的“牺牲品”,但请记住:你没有义务为别人的信用买单,更不该承受无端的骚扰。

面对这种情况,不要羞于维权,也不要觉得“多一事不如少一事”,每一次沉默,都是对侵权行为的默许,保留证据、果断发声、依法维权,才能真正守住自己的隐私边界和人格尊严。

最后提醒大家:

管好自己的手机号,别轻易留给他人;

签协议时多看两眼,别让“同意”变成“授权”;

遇到骚扰,法律是你最硬的后台。

你不是软柿子,别让别人把你捏扁了。

为什么别人贷款逾期我收到短信?别慌,可能是连带伤害在作祟!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “叮铃铃……” 电话一响,或者快递一来,一张法院的传票赫然出现在眼前,上面写着某某网贷公司把你给告了,哎哟喂,当时那心情,是不是瞬间凉了半截,脑子里嗡嗡作响,“完了完了,我是不是要坐牢了?”“我名声全...

大家好,我是你们的律师朋友小李,今天咱们来聊聊一个职场中常见却又让人头疼的问题:如果你的公司不给你交社保,你一气之下离职了,能拿到补偿吗?这个问题看似简单,但背后涉及的法律细节可不少,别急,我来一步步...

“再不还钱,明天就上门抓人!”“你已经被列入全国失信名单,子女考公受限!”“我们已经报警,警方正在赶往你家!”……这些话术是不是让你心跳加速、手心冒汗?别慌,今天咱们就来掰扯清楚:贷款逾期后收到恐吓短...

你是不是也经常刷到“零基础也能拿教师资格证”“三个月稳过教资”的广告?心里一动,点进去却发现信息杂乱、真假难辨,别急,今天咱们就来把这件事儿掰开揉碎讲清楚——教师证到底怎么考?普通人能不能上车?要准备...

嘿,大家好,我是你们的朋友,一名执业多年的律师,今天为啥聊这个呢?因为最近碰到几个案子,都是十六七岁的年轻人,一时冲动,拳头一挥,结果把人打成了“轻伤”,这事儿可大可小,但对这个年纪的孩子来说,处理不...

你有没有遇到过这种离谱的事儿——自己从没借过钱,征信也干干净净,结果手机突然收到一条催收短信:“您亲友XXX贷...

点击复制推广网址:

下载海报: