平安银行逾期记录哪里查?逾期了如何应对?

大家好,我是张律师,一名从业多年的金融法律顾问,我想和大家聊聊一个很多人都会遇到的烦心事:平安银行的逾期记录查询,逾期听起来可能只是个小问题,但它就像一颗定时炸弹,不及时处理,可能会影响你的信用记录,...

咱们现在谁还没跟银行打过交道?房贷、车贷、消费贷……一不留神,还款日就错过了,这时候很多人心里打鼓:我是不是逾期了?银行到底知不知道?他们会怎么通知我?最常见的就是——银行贷款逾期会发短信吗?

答案是:会!而且大概率第一时间就会发!

但你可别一听“发短信”就觉得只是提醒一下、小事一桩,这背后藏着的,可能是信用记录受损、罚息叠加,甚至被催收上门的前兆。

先说清楚,银行不是慈善机构,钱借出去当然要确保能收回来,所以一旦你没按时还上款,系统立马就会触发预警机制,大多数银行在逾期当天或次日凌晨,就会自动发送一条提示短信,内容通常是:“尊敬的客户,您在我行的贷款已发生逾期,请尽快还款,以免影响您的信用记录。” 看似语气客气,实则暗藏警告。

这种短信,不是“温馨提示”,而是正式的履约提醒,具有法律意义上的通知效力,也就是说,从你收到这条短信那一刻起,银行就已经开始记录你的违约行为了。

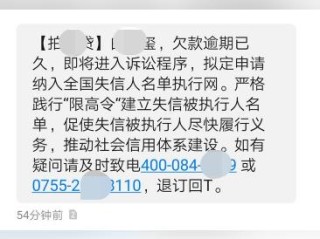

更关键的是,短信只是第一步,如果你置之不理,接下来可能就是电话催收、征信上报,甚至被第三方机构介入催收,尤其是连续逾期超过30天,银行就会把你的逾期信息上传到央行征信系统,这一笔“污点”会在你信用报告里躺五年,买房、办卡、再贷款统统受影响。

有人可能会说:“我就晚了两天,至于这么紧张吗?”

还真至于,很多贷款合同里写得明明白白:哪怕只逾期一天,也算违约,虽然银行通常有1-3天的宽限期(具体看合同),但这不是法定权利,而是银行的人性化操作,一旦超出,短信照发,记录照登。

还有一种情况特别容易被忽视:你以为还了,其实没还上,比如银行卡余额不足、支付通道故障、绑定信息错误等等,都会导致扣款失败,这时候银行照样会发逾期短信,所以别光盯着还款日,更要确认款项是否真正到账。

那收到短信该怎么办?别慌,但更要立刻行动!

第一步:核对账单和还款状态,登录银行APP或打客服电话确认是否真的逾期。

第二步:立即补还欠款,包括本金、利息和可能产生的滞纳金。

第三步:保留还款凭证,万一后续有争议,这是你最有力的证据。

第四步:如果是因为银行系统问题导致的逾期,及时投诉并申请征信异议,争取消除不良记录。

短信不是吓唬你,而是给你一个“补救窗口”,抓住这个时间,能把损失降到最低。

去年杭州一位张先生因为出差忘记还车贷,逾期第2天就收到了银行短信,他觉得才两天,不打紧,结果一个月后想申请房贷时被拒,查征信才发现,那次逾期已被上报,且连续三期未还,征信直接降为“关注类”,他去找银行申诉,银行出示了当初发送的5条催收短信和系统扣款失败记录,明确表示已尽告知义务,最终张先生不仅多付了罚息,还被迫多付了一成首付才勉强获批房贷,这教训告诉我们:短信不是骚扰,是法律链条的第一环。

根据《民法典》第五百七十七条:

“当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。”

《征信业管理条例》第十五条明确规定:

“信息提供者向征信机构提供个人不良信息,应当事先告知信息主体本人。”

银行通过短信方式提醒逾期,正是履行“事先告知”义务的体现,具备法律合规性。

“银行贷款逾期会发短信”这件事,看似简单,实则牵一发而动全身,短信不仅是提醒,更是银行启动违约处理程序的起点,它既是善意的警示,也是冷冰冰的责任宣告,作为借款人,我们不能把它当垃圾信息过滤掉,而应视作一次信用危机的警报,及时响应、主动沟通、快速补救,才能守住自己的信用底线,毕竟,在这个“信用即资产”的时代,一条短信,可能就决定了你下一套房能不能买、下一张卡能不能批,别等事到临头才后悔,每一次还款,都是对自己信誉的投资。

银行贷款逾期会发短信吗?收到这类消息千万别慌,但也别不当回事!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的金融法律顾问,我想和大家聊聊一个很多人都会遇到的烦心事:平安银行的逾期记录查询,逾期听起来可能只是个小问题,但它就像一颗定时炸弹,不及时处理,可能会影响你的信用记录,...

嘿,朋友,要是真不幸遇上了车祸,哪怕只是擦破点皮、扭到个脚脖子,那心里也肯定堵得慌,人没事,这是天大的好事!但身体受了罪,耽误了工作,花了医药费,这些损失可不能就这么稀里糊涂算了,很多人觉得“嗨,小伤...

年底一算账,发现自己工资单上被扣了不少税,结果朋友却说“哎我退了几千块”,你一脸懵——等等,缴的税还能退?到底退多少?怎么算?是不是我也能退? 别急,今天咱们就来掰扯清楚这个让人又爱又恨的话题:退税...

大家好,我是张律师,一名从业多年的专业律师,我们来聊聊一个大家常关心的问题:社保卡不交了还能用吗?很多朋友在换工作、失业或者自由职业时,可能会遇到社保缴费中断的情况,心里总在打鼓:这张小小的社保卡,是...

把钱存进银行,几个月后查余额,发现利息少得可怜,心里嘀咕:“我存了这么多钱,怎么才这么点利息?” 其实啊,不是银行“抠”,而是你可能根本没搞懂——银行存款利率到底是怎么算的? 今天我就用大白话,给...

咱们现在谁还没跟银行打过交道?房贷、车贷、消费贷……一不留神,还款日就错过了,这时候很多人心里打鼓:我是不是逾...

点击复制推广网址:

下载海报: