上诉不请律师要费用吗?自己打官司能省钱吗?

你好,我是你的律师朋友,今天咱们聊聊一个挺现实的问题:上诉的时候,如果不请律师,到底要不要花钱?很多人一听到“上诉”就头大,觉得法律程序复杂,律师费用高得吓人,所以心里琢磨着:我自己来行不行?能省下这...

你有没有每个月拿到工资条时,盯着那一串“住房公积金”扣款数额发过愣?一边觉得这笔钱好像“被拿走”了,一边又听说它是“隐形福利”,将来买房能用上,那这公积金到底是怎么算的?单位和个人各出多少?比例能不能变?今天咱们就来把这件事掰开揉碎,讲个明明白白。

先说结论:你的公积金缴存金额 = 缴存基数 × 缴存比例(个人部分 + 单位部分),这个公式看着简单,但里面的门道可不少。

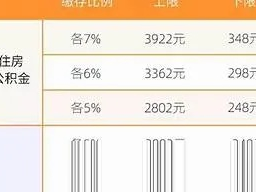

举个例子你就懂了,小李在杭州上班,上一年度月平均工资是1万元,当地规定的公积金缴存比例区间是5%到12%,他公司按8%执行。

重点来了——单位给你交的那800元,也是你的钱!它不属于工资,但属于你的长期储蓄,可以用来贷款买房、租房提取、退休销户提取等等,换句话说,公积金是你和单位一起为你未来存的一笔“强制储蓄+额外补贴”。

那缴存比例是谁定的?能不能自己选?

企业会在5%-12%之间选择一个固定比例,员工通常不能单方面更改,但可以向公司提出申请协商,有些效益好的国企、外企直接按12%顶格交,相当于每月多拿一份“隐形奖金”,而一些小公司为节省成本,可能只按5%交,甚至还有不规范缴纳的——这就埋下了隐患。

还有一点很多人忽略:缴存基数每年调整一次,通常是7月或1月,依据你上一年的月平均工资重新核定,如果你去年涨薪了,今年公积金也会水涨船高。

以案说法:比例差一点,十年少十万?

老张和老王是同学,同一年进公司,工资差不多,唯一区别是:老张的公司在一线城市,按12%顶格缴纳公积金;老王的公司在二三线城市,公司为了控制人力成本,只按5%缴纳。

两人工作10年,平均月薪从8000涨到15000,按复利计算并考虑单位配比,老张的公积金账户累计余额接近72万元,而老王只有约31万元,相差超过40万!

后来两人都想买房,老张用公积金贷了最高额度,利率3.1%,月供压力极小;老王不仅贷款额度受限,还得搭配商业贷款,利息高出一大截,更关键的是,老王发现公司一直按最低基数申报,实际工资远高于申报数——这属于典型的“低缴”行为,涉嫌违法。

他后来通过劳动仲裁要求补缴,最终公司被责令补足差额,并加收滞纳金,虽然追回来了部分权益,但这中间耗费的时间、精力和心理压力,却是无法量化的代价。

这个案子告诉我们:别小看那几个百分点的比例,时间一长,差距就是人生分水岭。

法条链接:这些规定你得知道

根据《住房公积金管理条例》(国务院令第350号):

这意味着,5%是法定底线,低于这个就是违法;而上限由各地自行规定,多数城市设为12%,单位必须“按时、足额”缴纳,否则你有权投诉、申请劳动仲裁甚至起诉。

律师总结:你的公积金,不只是数字,更是权利

作为执业多年处理劳动争议和住房金融案件的律师,我想强调:公积金不是“福利可有可无”,而是法律赋予每一位在职职工的法定权益,它背后连接的是你的居住权、财产积累和未来生活质量。

当你看到工资条上的公积金数额时,请记住三点:

如果你发现公司缴得不对、缴得少,别忍着,先和人事沟通,保留工资流水、劳动合同等证据;协商不成,可以向当地住房公积金管理中心举报,或申请劳动仲裁,维权从来不是“事儿多”,而是对自己负责。

最后送大家一句话:

今天的每一分钱公积金,都是你在为未来的房子、自由和底气投票。

别让它沉默地消失在工资条的角落里。

——一名懂法也懂生活的律师

公积金比例怎么算?工资条上的数字到底藏着什么秘密?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你好,我是你的律师朋友,今天咱们聊聊一个挺现实的问题:上诉的时候,如果不请律师,到底要不要花钱?很多人一听到“上诉”就头大,觉得法律程序复杂,律师费用高得吓人,所以心里琢磨着:我自己来行不行?能省下这...

各位准律师朋友们,大家好!我是你们的同行老张,在法律圈摸爬滚打了十几年,今天咱不聊那些枯燥的法条术语,就坐下来像朋友一样唠唠——申请律师执业面试这事儿,你可能正忙着复习,心里七上八下:面试到底会问啥?...

你有没有过这种经历?朋友张口借几千、上万,说“周转几个月就还”,结果一拖就是两年,电话不接、微信拉黑,见面装失忆,你心里憋屈又无奈,想着“都是熟人”“怕撕破脸”,只好默默咽下这口气——可这口气,真的值...

当一个人站在生死边缘,法律的天平如何确保不偏不倚?答案的核心,往往系于一位律师的存在,是的,死刑犯必须请律师,这绝非一句空洞的法律条文,而是守卫生命与程序正义的最后一道防线,想象一下,面对国家强大的公...

村里有人领着低保,日子过得比你还宽裕;而你家确实困难,孩子上学、老人看病样样要钱,却一直没申请下来?是不是总觉得“关系”比“条件”更重要?其实啊,低保这事儿,真不是靠托人情、走后门就能办成的,它有明明...

你有没有每个月拿到工资条时,盯着那一串“住房公积金”扣款数额发过愣?一边觉得这笔钱好像“被拿走”了,一边又听说...

点击复制推广网址:

下载海报: