母亲不交社保怎么办?后果有哪些及如何补救?

亲爱的读者,今天咱们来聊聊一个看似普通却可能影响深远的话题:母亲不交社保,你可能觉得这事儿离自己很远,或者觉得社保不就是每个月扣点钱嘛,没什么大不了的,但作为一位资深律师,我经常遇到类似案例,很多家庭...

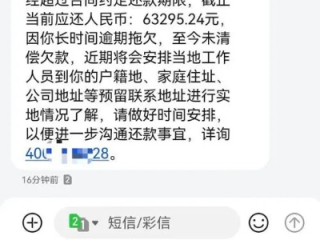

咱们今天聊一个特别现实、也特别扎心的话题——银行贷款逾期后收到的那条短信通知,你有没有经历过这样的场景:手机“叮”一声,屏幕上跳出一条来自银行的短信:“您尾号XXXX的贷款已逾期,请尽快还款,以免影响征信……”

那一刻,心跳可能慢了半拍,手心冒汗,脑子里瞬间闪过一堆念头:完了,是不是上征信了?会不会被起诉?家人会不会知道?以后还能不能贷款买房?

别慌,今天我就以一个执业十几年的律师身份,跟你好好唠一唠这事儿,不是吓唬你,也不是替银行说话,而是想让你在面对这条看似“冰冷”的短信时,能看懂背后的法律逻辑、风险边界,更重要的是——知道怎么应对才最聪明。

很多人一看到“逾期”两个字就紧张得不行,以为天要塌了,其实先别急着焦虑,咱们先搞清楚一件事:短信通知 ≠ 立即上征信,也不等于马上被起诉。

银行给你发短信,本质上是一种“履约提醒”,属于合同履行过程中的常规沟通方式,大多数银行在你逾期3天、7天、15天等关键节点都会自动触发系统发送提醒短信,目的有三:

收到短信的第一反应不应该是崩溃,而是冷静评估:我到底逾期了几天?有没有宽限期?利息和罚息怎么算?

这是大家最关心的问题,直接说重点:一般情况下,贷款逾期超过30天,大概率会上报央行征信系统。

但要注意,并不是所有银行都“一刀切”,有的银行对房贷、车贷比较严格,逾期3天就可能记录不良;而有些消费贷或信用贷产品,会设置3-5天的“容时容差”期(类似信用卡的宽限期),只要你在这期间还上,就不会上报征信。

关键点在于:

✅ 查清你的贷款合同里有没有“宽限期”条款;

✅ 看清短信里的具体措辞,已逾期”还是“即将逾期”;

✅ 主动联系银行客服,说明情况,争取协商空间。

记住一句话:早一天处理,就少一分风险。

现在有些第三方催收公司打着“银行合作方”的名义发短信,内容比银行还吓人:“已移交法务部”“将依法起诉”“纳入失信名单”……这些话术听着吓人,但很多是虚张声势。

真正的银行官方短信通常格式规范、语气克制,不会用威胁性语言,如果你收到诸如“再不还钱就上门抓人”“把你照片发朋友圈”之类的短信,那基本可以判定是非法催收,你可以录音、截图,向银保监会投诉,甚至追究其法律责任。

另外提醒一点:有些骗子也会冒充银行发“逾期提醒”,诱导你点击链接输入银行卡信息。凡是带链接、要求验证码的“银行短信”,一律不要点!先打官方客服核实!

我曾经代理过一个案子,当事人张先生因为疫情失业,房贷断供两个月,某天早上醒来,手机连着收到三条“严重逾期警告”短信,其中一条写着:“已启动司法程序,请于24小时内处理。”

张先生吓得不行,当天就把家里仅剩的积蓄凑出来还了部分款项,结果后来发现,那条最吓人的短信根本不是银行发的,而是外包催收公司为了施压私自发送的,内容严重夸大事实。

我们后来调取了银行系统记录,发现实际上还未达到上报征信的标准,也没有任何诉讼动作,最终我们以“侵犯名誉权+不当催收”为由提起投诉,银保监会对该催收机构进行了处罚,张先生也获得了精神损害赔偿。

这个案子告诉我们:面对逾期短信,情绪稳定比什么都重要,搞清楚真假、分清轻重缓急,才能避免被“吓住”而做出错误决定。

《民法典》第六百七十四条:借款人应当按照约定的期限返还借款,逾期未还的,应当承担违约责任。

《个人信息保护法》第十条:任何组织不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或公开他人个人信息。

《银行业金融机构消费者权益保护管理办法》第三十二条:催收行为应文明合法,不得骚扰、恐吓、侮辱债务人及其关联人。

《征信业管理条例》第十六条:不良信息保存期限为5年,自不良行为终止之日起计算,也就是说,只要你把欠款还清,5年后记录就会自动消除。

这些法律条文不是摆设,它们是你在面对银行和催收时的“护盾”。

最后我想说的是:贷款逾期不可怕,可怕的是你不知道怎么办。

收到银行贷款逾期短信,第一反应不该是逃避,也不是盲目恐慌,而是要做到三点:

人生总有低谷,谁还没个周转不开的时候?但只要你不失诚信、不躲不逃,银行愿意谈,法律也给你出路,真正毁掉一个人的,从来不是一时的困难,而是面对困难时的慌乱与沉默。

下次再看到那条“叮”响的短信,深呼吸,拿起电话,迈出第一步——解决问题,永远比担心问题更有力量。

本文由资深执业律师原创撰写,旨在普及法律常识,提升公众金融风险意识,如有具体个案咨询,请前往正规律师事务所面谈。

银行贷款逾期发短信通知,是提醒还是催命符?这些事你必须知道!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 亲爱的读者,今天咱们来聊聊一个看似普通却可能影响深远的话题:母亲不交社保,你可能觉得这事儿离自己很远,或者觉得社保不就是每个月扣点钱嘛,没什么大不了的,但作为一位资深律师,我经常遇到类似案例,很多家庭...

急着回家过年,打开12306准备买票,结果发现页面卡顿、信息填错、支付失败……最后眼睁睁看着票被抢光?别急,今天我就用一个老律师的视角,带你把“网上怎么订火车票”这件事掰开揉碎讲清楚,这不是简单的操作...

最近有不少朋友跟我诉苦,说之前欠的网贷一直没还利索,最近突然收到了什么“群体起诉”的通知,有的是短信,有的甚至是快递寄来的法院传票,一下子就慌了神,吃不下饭睡不着觉,不知道该怎么办才好。 “群体起诉...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺常见但又让人头疼的话题——车贷逾期1年,你是不是也遇到过这种情况?可能因为工作变动、家庭压力,或者单纯忘了还款,结果一拖就是一年,别慌,我来帮你理清...

前脚刚提完离职,后脚HR就把一堆社保转移材料甩到你面前,然后轻飘飘来一句:“自己去办吧。”那一刻,脑子里可能就一个念头:我到底该怎么办?社保要不要续上?断了会怎样?以后买房、看病、领养老金会不会受影响...

咱们今天聊一个特别现实、也特别扎心的话题——银行贷款逾期后收到的那条短信通知,你有没有经历过这样的场景:手机“...

点击复制推广网址:

下载海报: