民生逾期7万逾期1年,我该如何避免信用崩盘和法律纠纷?

嘿,大家好,我是张律师,一名从业多年的资深律师,今天咱们来聊聊一个挺常见但又让人头疼的问题:如果你的民生银行债务(比如信用卡或贷款)逾期了7万元,而且已经拖了一年,你会遇到什么麻烦?又该怎么解决?别慌...

在企业经营中,实收资本是公司注册时股东实际缴纳的出资额,也是企业财务核算的核心内容之一,但很多创业者或财务人员对“实收资本怎么做账”存在疑惑,甚至因账务处理不规范导致税务风险或法律纠纷,我们就从法律和会计双重视角,聊聊实收资本的账务处理要点。

实收资本是指股东按公司章程约定实际投入企业的资金或资产,它直接反映企业的资本实力,根据《公司法》,注册资本可以认缴,但实收资本必须真实到位,否则可能被认定为虚假出资或抽逃资本。

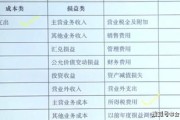

(1)货币出资:股东以现金注资时,会计分录为:

(2)非货币出资(如房产、设备、知识产权等):

需经评估作价,并出具验资报告,会计分录为:

(3)资本公积转增资本:需股东会决议,会计分录为:

注意:实收资本一旦入账,不得随意冲减,否则可能涉及抽逃出资!

案例:某科技公司注册资本500万元,股东A认缴200万元,但仅转账100万元至公户,财务人员却按200万元记账,后公司负债,债权人起诉股东A未足额出资,法院判决:股东A需补足100万元出资,并承担相应利息。

启示:实收资本必须严格按实际到账金额记账,否则股东可能面临补缴甚至赔偿责任。

实收资本的账务处理看似简单,实则暗藏法律风险。核心要点:

建议企业在处理实收资本时,务必咨询专业律师或会计师,确保合规,避免“踩雷”!

,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,大家好,我是张律师,一名从业多年的资深律师,今天咱们来聊聊一个挺常见但又让人头疼的问题:如果你的民生银行债务(比如信用卡或贷款)逾期了7万元,而且已经拖了一年,你会遇到什么麻烦?又该怎么解决?别慌...

原创文章内容: 在企业财务管理中,实收资本是一个绕不开的关键概念,它不仅是企业注册资本的“真金白银”,更是公司信用和偿债能力的直接体现,实收资本到底该怎么入账?操作不当会不会引发税务风险?今天我们就...

大家好,我是你们的老朋友张律师,今天咱们来聊聊一个看似平常却影响深远的话题:交不交社保有什么影响?可能有人觉得,社保不就是每个月从工资里扣点钱嘛,不交的话,短期能省下不少,听起来挺划算的,但作为一名从...

“叮铃铃——”手机又响了,一看又是陌生号码,八成是催收电话,网贷逾期后,催收电话、短信轮番轰炸,甚至打到亲朋好友那里,让人不堪其扰。面对这种情况,到底该怎么办?如何合法保护自己的权益? 作为一名...

大家好,我是你们的律师朋友小李,咱们来聊聊一个看似简单却可能让你头疼的问题:花呗逾期1年,为什么征信报告上只显示逾期1期?这听起来像是个小误会,但背后可能隐藏着信用风险和法律纠纷,别急,我会用通俗易懂...

原创文章内容: 在企业经营中,实收资本是公司注册时股东实际缴纳的出资额,也是企业财务核算的核心内容之一,但很...

点击复制推广网址:

下载海报: