单位不交社保,你能拿到多少补贴?

嘿,朋友们,今天咱们来聊聊一个职场中常见但容易被忽略的问题:如果你的单位不给你交社保,你能拿到多少补贴?作为一位资深律师,我经常遇到这样的咨询,很多员工在发现单位没交社保时,一头雾水,不知道该怎么办,...

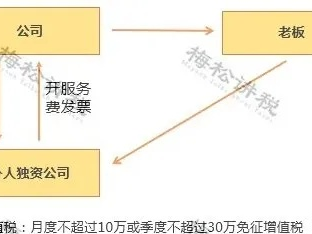

公司之间的资金往来,尤其是借款行为,涉及复杂的财务处理和税务合规问题,若操作不当,可能引发税务稽查风险,甚至被认定为抽逃出资或非法借贷,公司借款究竟该如何做账?

公司借款必须签订书面借款合同,明确借款金额、利率、期限、还款方式等关键条款,若涉及关联企业借款,还需注意是否符合独立交易原则,避免被税务机关调整利息收入或支出。

案例背景:A公司向B公司借款500万元,未签订书面合同,仅通过银行转账,后因B公司经营困难未能还款,A公司起诉要求还款,但法院认为缺乏借款合意,最终驳回诉讼请求。

法院观点:

律师建议:企业借款务必签订合同,明确借贷关系,并做好账务处理,避免法律和税务风险。

公司借款看似简单,实则涉及复杂的财税和法律问题,核心要点包括:

✅签订书面合同,明确借贷关系;

✅合规做账,区分关联方与非关联方借款;

✅关注税务风险,避免被核定征税;

✅保留完整凭证,防范未来纠纷。

若企业频繁发生资金拆借,建议咨询专业律师或税务师,确保合法合规,避免因操作不当引发法律争议或税务风险。

公司借款怎么做账?财务处理与法律风险全解析,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友们,今天咱们来聊聊一个职场中常见但容易被忽略的问题:如果你的单位不给你交社保,你能拿到多少补贴?作为一位资深律师,我经常遇到这样的咨询,很多员工在发现单位没交社保时,一头雾水,不知道该怎么办,...

网贷逾期能不能用信用卡?律师详解三大关键点 很多人陷入网贷逾期后,第一反应是“能不能用信用卡周转”?表面看都是“借钱”,但二者在法律性质、风控逻辑和后果上截然不同,作为律师,我经手过大量类似案件,今...

开始:网贷逾期,法院传票真的会来吗?** 这年头,手头紧的时候,不少朋友都会想到用网贷来周转一下,确实方便快捷,但如果后续手头还是不宽裕,还不上款了,那麻烦可就来了,催收电话、短信轰炸是家常便饭,更...

大家好,我是你们的律师朋友,今天咱们来聊聊一个很多人关心的话题:社保到底多大年纪可以不交了?这个问题看似简单,但其实背后涉及不少法律细节和人生规划,别急,我会用最通俗易懂的方式,帮你理清思路,让你对自...

** 最近有粉丝私信问我:“律师,我亲戚因为在地铁上摸了别人一下,被警方以‘轻微猥琐罪’立案了,这种情况会判多久?会不会留案底?”类似的问题在咨询中很常见,今天我就用大白话给大家讲清楚。 “轻...

会计与税务要点 公司之间的资金往来,尤其是借款行为,涉及复杂的财务处理和税务合规问题,若操作不当,可能引发税...

点击复制推广网址:

下载海报: