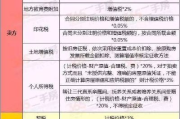

买二手房增值税怎么算?搞懂这几招不吃亏!

最近有朋友看中了一套二手房,价格谈得差不多了,突然听说还要交“增值税”,当场懵了:“这税到底怎么算?会不会被坑?”今天咱们就掰开了揉碎了聊清楚,让你买房心里有底! 增值税到底是谁交? 二手房增...

大家好,我是李律师,从业十几年了,经常遇到一些朋友因为小额债务逾期而焦头烂额,咱们就来聊聊“1000元逾期1年”这个看似不起眼的话题,你可能觉得,不就1000块钱嘛,拖一年能有多大问题?但在我处理的案例里,这种小事往往像滚雪球一样,演变成信用崩塌、法律纠纷的大麻烦,别急,我会用通俗易懂的话,带你一步步看清背后的门道,法律不是冷冰冰的条文,它关乎每个人的生活点滴,咱们得学会防患于未然。

先说说这1000元逾期一年的典型情况吧,想象一下,你因为临时周转,借了朋友1000元,或者可能是信用卡账单、网贷平台的小额欠款,一开始你觉得无所谓,反正金额小,拖一拖没关系,但一年过去了,事情就变味了,逾期不还,首先会触发利息和滞纳金的累积,很多借贷合同里规定,逾期后每天按万分之五或更高比例收利息,一年下来,1000元可能就变成1200元甚至更多了,这还不算完,你的个人信用记录会被记上一笔黑账——央行征信系统可不会因为金额小就网开一面,一旦信用受损,以后买房贷款、办信用卡都可能被拒,那代价可就远远超过1000元了,更糟的是,如果对方是正规机构,他们可能启动法律程序,发律师函或直接起诉你,别看金额小,法院照样受理,到时候你还得搭上时间、精力去打官司,甚至可能被强制执行,所以说,逾期一年不是小事,它像一颗定时炸弹,随时可能引爆你的财务和生活,我自己就见过不少客户,因为这种“小疏忽”搞得焦头烂额,最后悔不当初,关键是要及时行动,别让拖延毁了你的信用和安宁。

咱们用一个真实案例来聊聊这事,我去年处理过一个案子,客户小王是个刚毕业的年轻人,他在一家网贷平台借了1000元应急,本来计划一个月还清,结果工作不稳定,一拖就拖了一年,起初平台只是发短信提醒,小王没在意,觉得1000元不值得大惊小怪,可一年后,他收到了法院的传票——平台起诉他了!庭审中,小王才发现,逾期利息加上违约金,总欠款已经滚到了1500多元,更让他傻眼的是,他的征信报告上多了条“不良记录”,导致他申请房贷时被银行直接拒绝,法院判决小王不仅要还清本金和利息,还得承担诉讼费,这个案子让我挺感慨的,小王本来是个老实人,就因为这点小钱没处理好,生活节奏全乱了,通过这个案例,我想强调的是:逾期不管金额大小,都会触发连锁反应,法律面前,人人平等,千万别心存侥幸,及时沟通、主动还款,往往能避免更大的损失。

说到法律依据,咱们得看看《中华人民共和国民法典》里的相关规定,根据民法典第577条,当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任,具体到借贷逾期,第676条还明确规定,借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息,别忘了《征信业管理条例》,它规定了个人信用信息的采集和使用,逾期记录一旦录入征信系统,就会影响你未来的金融活动,这些条文听起来有点绕,但说白了就是:借钱不还,法律上你得赔钱,还可能坏了自己的信用,我经常提醒客户,签合同前多读读条款,尤其是关于逾期的部分,别等到出事了才后悔,法律是保护守信者的,咱们得学会用它来护航自己的生活。

作为律师,我来总结几句,1000元逾期一年,表面上是个数字游戏,实则暗藏风险,核心思想就一句话:小疏忽可能酿成大祸,及时处理才是上策,我的建议是:第一,养成定期检查债务的习惯,别让小额欠款溜走;第二,如果真遇到困难,主动和债权人沟通,争取延期或分期还款;第三,万一已经逾期,尽快还清并修复信用记录,比如通过正规渠道申请征信异议,法律不是用来惩罚人的,而是帮你维护权益的工具,生活里,咱们都难免有手头紧的时候,但学会负责任地处理,才能走得更稳,如果你有类似困惑,别犹豫,早点找专业律师聊聊,总比事后补救强,希望这篇文章能帮到你,咱们下回再见!

1000元逾期1年,小事一桩还是大麻烦?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近有朋友看中了一套二手房,价格谈得差不多了,突然听说还要交“增值税”,当场懵了:“这税到底怎么算?会不会被坑?”今天咱们就掰开了揉碎了聊清楚,让你买房心里有底! 增值税到底是谁交? 二手房增...

网商贷逾期调查小组组长是谁? 在网贷逾期后,许多借款人会接到自称“网商贷逾期调查小组组长”的电话或短信,声称要上门核查、起诉甚至冻结资产,这些消息往往让借款人倍感压力,甚至影响正常生活,这个所谓的“...

大家好,我是张律师,今天想和大家聊聊一个常见却容易被忽视的问题:融360逾期1年,你可能觉得这只是个小麻烦,但作为一名处理过无数债务纠纷的律师,我必须提醒你,逾期一年可不是小事,它可能像一颗定时炸弹,...

澳门怎么去香港?一文详解交通方式与法律要点 澳门和香港虽然同属中国的特别行政区,但由于地理和行政上的差异,两地之间的往来需要选择合适的交通方式,并了解相关的法律和规定,以下是几种常见的从澳门前往香港...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到朋友们咨询各种债务问题,我想和大家聊聊一个常见但让人头疼的话题——“拍拍逾期1年了”,别担心,我会用最口语化的方式,帮你理清思路,让你明白...

大家好,我是李律师,从业十几年了,经常遇到一些朋友因为小额债务逾期而焦头烂额,咱们就来聊聊“1000元逾期1年...

点击复制推广网址:

下载海报: