万卡逾期一年,你的生活会被颠覆吗?

哎呀,说到信用卡逾期,很多人可能觉得只是个小麻烦,拖一拖就过去了,但如果你像我这样,作为一名从业多年的律师,见过太多因为逾期一年而陷入困境的案例,你就会明白,这可不是闹着玩的,想象一下,你因为工作变动...

近年来,网贷逾期问题日益普遍,许多借款人在逾期后会收到第三方催收公司的电话、短信甚至上门催收,部分借款人发现,即使自己主动联系第三方公司协商还款,对方却迟迟不回应,甚至直接“失联”,这种情况该如何处理?会不会影响个人征信?律师就来详细解析网贷逾期后第三方公司不理睬的应对策略。

催收策略调整

部分网贷平台会将逾期案件批量外包给不同催收公司,而某些公司可能因业务调整或内部流程问题,暂时搁置部分案件,导致借款人误以为被“遗忘”。

逾期时间较短

如果逾期时间较短(如1-3个月),平台可能还未启动高强度催收,第三方公司也不会立即介入。

借款人信用较低,催收成本高

如果借款金额较小或借款人信用记录较差,部分催收公司可能认为“催回率”低,选择暂时搁置,转而处理更“有价值”的逾期案件。

平台或公司经营异常

若网贷平台或催收公司自身出现资金链断裂、经营异常甚至倒闭的情况,借款人可能无法联系到任何一方。

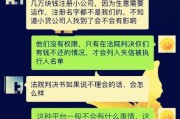

主动联系网贷平台

第三方公司只是受托催收,真正的债权方仍是网贷平台,借款人应直接联系平台客服,确认债务状态,并尝试协商还款方案。

保存证据,防止“失联”后突然催收

有些催收公司可能暂时不联系,但突然在某天集中施压,借款人应保留所有通话记录、短信、邮件等,以防后续纠纷。

查询征信,确认债务是否被上报

可通过中国人民银行征信中心或“云闪付”APP查询个人信用报告,确认该笔网贷是否已影响征信,若未上报,可争取协商还款;若已上报,可要求平台更正(如利息过高或违规催收)。

警惕“失联”后的法律风险

即使第三方公司不联系,逾期债务仍可能被起诉,借款人应关注法院传票或12368短信,避免因缺席判决导致财产被强制执行。

案例:

小王2019年在一家网贷平台借款2万元,逾期后仅收到几次催收电话,后来再无联系,2023年,他突然收到法院传票,原来债权已被转让给另一家公司,对方直接起诉要求还款本金+高额利息。

律师分析:

《民法典》第188条

向人民法院请求保护民事权利的诉讼时效期间为三年。

《互联网金融逾期债务催收自律公约》第13条

债务催收不得骚扰无关人员,不得采取恐吓、侮辱等方式。

《征信业管理条例》第16条

征信机构对个人不良信息的保存期限为5年,自不良行为终止之日起计算。

网贷逾期后,第三方催收公司“失联”并不意味着债务消失,反而可能隐藏更大风险,借款人应:

✅主动核实债务,避免因信息不对称被起诉;

✅保留证据,防止催收公司突然施压或违规操作;

✅关注征信,及时处理不良记录;

✅协商还款,争取减免不合理费用。

如果遇到暴力催收、高利贷或非法债务,可向银保监会、互联网金融协会投诉,或寻求律师帮助维权。

法律不保护躺在权利上睡觉的人,积极应对才是上策!

网贷逾期后,第三方催收公司置之不理怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 哎呀,说到信用卡逾期,很多人可能觉得只是个小麻烦,拖一拖就过去了,但如果你像我这样,作为一名从业多年的律师,见过太多因为逾期一年而陷入困境的案例,你就会明白,这可不是闹着玩的,想象一下,你因为工作变动...

网贷逾期调解的法律规定最新解析 近年来,网贷逾期问题日益突出,许多借款人因资金周转困难陷入债务纠纷,面对逾期催收,部分借款人选择协商调解,但调解过程中往往因不了解法律规定而处于被动,2024年网贷逾...

亲爱的读者朋友们,大家好!我是小李律师,一名在金融法律领域摸爬滚打多年的资深律师,我想和大家聊聊一个看似普通却可能带来巨大麻烦的话题——小汽车逾期一年,或许您觉得这只是小事一桩,但请相信我,这背后隐藏...

网贷逾期法院诉前调解是真的吗? 不少网友私信问我:“律师,我网贷逾期后收到‘法院诉前调解’的短信,说是要起诉我,但让我先联系调解员协商,这到底是真的还是催收套路?”我就从法律实务角度,带大家揭开“诉...

大家好,我是张律师,一名从业多年的金融法律顾问,我想和大家聊聊一个看似普通却可能让你生活“翻车”的话题:嗨钱逾期1年,你可能觉得,不就是一笔贷款拖了一年嘛,能有多大问题?但作为一名律师,我见过太多人因...

网贷逾期不理第三方公司?律师教你如何应对! 近年来,网贷逾期问题日益普遍,许多借款人在逾期后会收到第三方催收...

点击复制推广网址:

下载海报: