这个问题,说简单也简单,说复杂也可能有点小门道。毕竟,离婚不是小事,再婚更是人生的新开始,谁都不想因为手续问题或者时间没算对,耽误了正事,对吧?

离婚后,到底多久能再次领证结婚? 这个问题的答案,主要取决于你是通过哪种方式离的婚,咱们国家离婚就两种途径:协议离婚和诉讼离婚。 协议离婚(拿离婚证的): 这种情况相对简单,你们俩好...

原创文章内容:

“网贷一时爽,逾期火葬场。”这句话虽然调侃,但现实中不少人都因网贷逾期上了征信,导致贷款被拒、信用卡降额,甚至影响子女上学,网贷逾期到底多少次会上征信?这个问题看似简单,背后却藏着不少“坑”。

逾期次数并非唯一标准,银行和持牌金融机构通常会在你首次逾期后立即上报征信,而部分网贷平台可能有“宽限期”,比如3-5天不报征信,但别高兴太早——即使平台“宽容”,连续逾期3次或累计6次,大概率会被标记为“征信不良用户”。

金额和时长也很关键,逾期1块钱和1万元,在征信上的“污点”轻重不同;逾期30天内算“短期逾期”,超过90天就可能被列为“恶意拖欠”,更可怕的是,有些平台会“打包”你的逾期记录,一次性上报,让你猝不及防。

“隐形规则”防不胜防,比如某些网贷合同里写着“逾期即上征信”,但实际执行时却拖延;还有些平台会以“协商还款”为名,诱导你承认逾期事实,反而加速征信上报。

以案说法:

2022年,杭州的王先生因生意周转,先后在5家网贷平台借款,其中3家逾期不到一周,他认为“小事一桩”,结果半年后申请房贷时,发现征信报告显示“连续逾期3次”,银行直接拒贷,律师分析:王先生的错误在于——

法条链接:

根据《征信业管理条例》第十六条:

“征信机构对个人不良信息的保存期限为自不良行为或事件终止之日起5年;超过5年的,应当予以删除。”

但注意!“终止之日”指结清欠款当天,若一直不还,逾期记录会“永久滚动”。

律师总结:

网贷逾期上征信的“潜规则”比你想的更复杂,记住3个底线:

最后送一句扎心实话:网贷是“信用鸦片”,逾期是“慢性自杀”,与其纠结次数,不如量力而行。

(注:本文依据公开案例及实务经验撰写,具体个案需咨询专业律师。)

,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 离婚后,到底多久能再次领证结婚? 这个问题的答案,主要取决于你是通过哪种方式离的婚,咱们国家离婚就两种途径:协议离婚和诉讼离婚。 协议离婚(拿离婚证的): 这种情况相对简单,你们俩好...

买到假货,如何依法索赔? 在电商平台、直播带货或线下购物时,如果不小心买到假货,很多人要么自认倒霉,要么和商家扯皮半天无果,我国法律对消费者权益有明确保护,买到假货完全可以依法索赔。 确认商品...

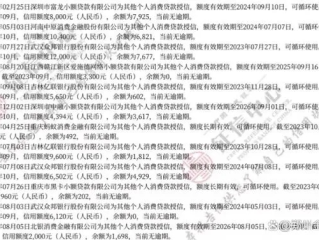

老张坐在沙发上,指尖反复划着手机屏幕——又是建行的催收短信,这一年多,他几乎每天都能收到类似的提醒,每次看到那个刺眼的“逾期”二字,胃里就像压了块石头,最初只是忘了还一笔小额消费,后来因为失业、看病,...

携号转网,为何这么难? “携号转网”政策实施以来,许多用户终于可以自由选择运营商,不再被号码绑定,实际操作中,不少人遇到了各种“拦路虎”——运营商以“合约未到期”“系统故障”“需缴清违约金”等理由拖...

最近有位朋友愁眉苦脸地来找我,说自己几年前好心给人做了个网贷担保,结果现在借款人还不上钱,自己反倒被网贷公司告上了法庭,收到了法院的传票,他一头雾水,不知道自己到底有多大责任,更不知道接下来该怎么办。...

原创文章内容: “网贷一时爽,逾期火葬场。”这句话虽然调侃,但现实中不少人都因网贷逾期上了征信,导致贷款被拒...

点击复制推广网址:

下载海报: