网贷逾期后的真实经历,亲身经历逾期后的处理方法

网贷逾期后,有什么后果,或者都会经历哪些流程,还有网上教的那些方法到底有没有用?到底应该怎么避免暴力催收?我都会以我的亲身经历告诉大家,让大家尽量的避免暴力催收,包括怎么去应对。 尤其这两年经济下滑...

近十几年来,随着互联网金融行业的快速发展,如蚂蚁消费金融、微众银行等各类网贷平台如雨后春笋般不断涌现。当临时出现资金需求时,网贷因其便捷性成为满足应急资金需求的重要选择之一,并已逐渐融入人们的日常生活。

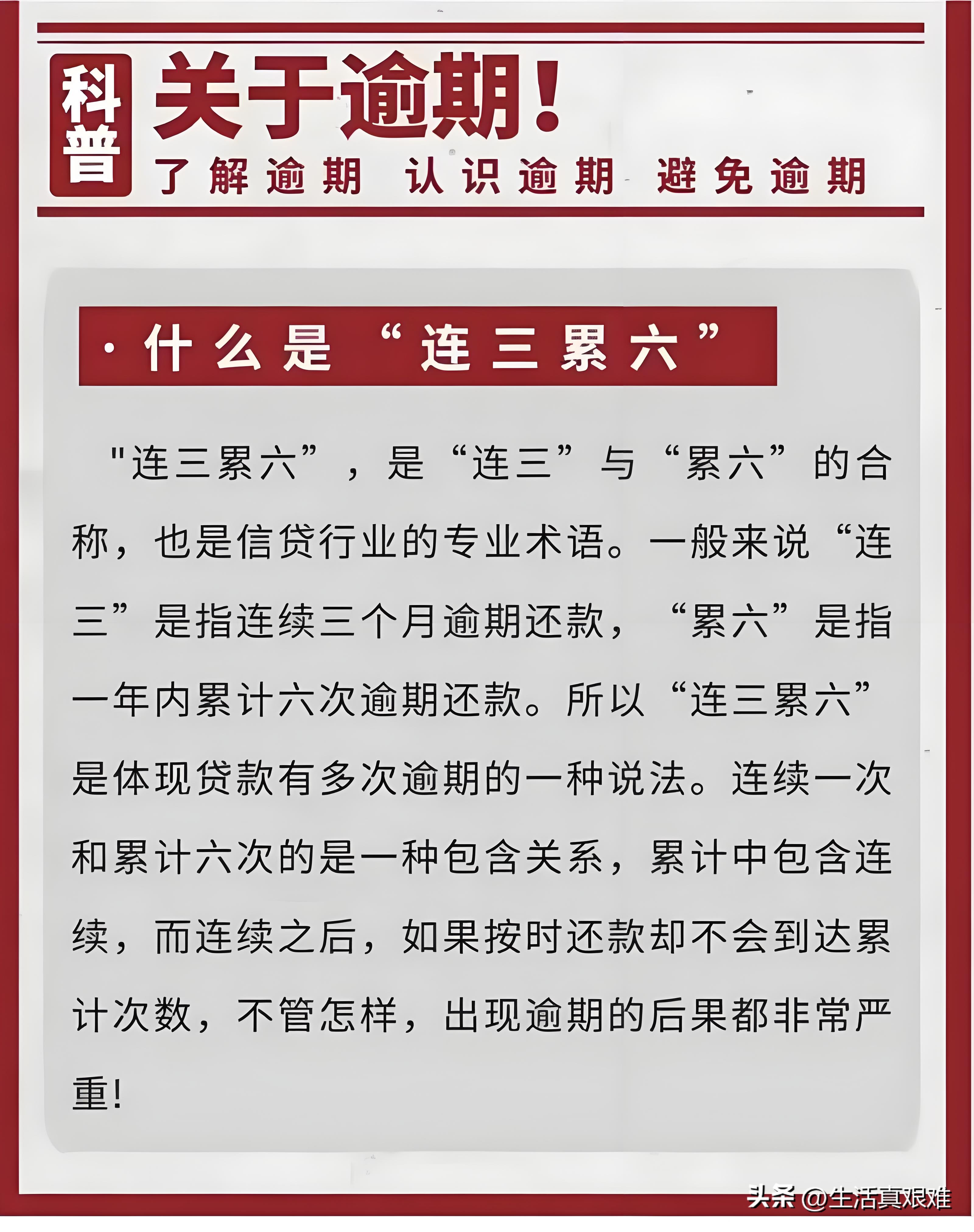

然而,近年来经济下行,就业形势严峻,失业率连年突破记录,各行各业面临重重挑战,导致逾期还款的人数日益增加,尤其是年轻人所占比例逐年上升。对于许多年轻人而言,他们正面临着购房购车等重大财务需求,若个人信用报告中出现“连三累六”成为“黑户”,会影响后续申请银行贷款吗?

图片来源于网络

第一,"连三累六"是征信的一种术语,用来描述借款人的信用状况。具体来说,“连三”指的是连续三个月未能按时还款,而“累六”则是指在一定时间内累计有六次逾期还款记录,这些都会在征信报告中显示出来。

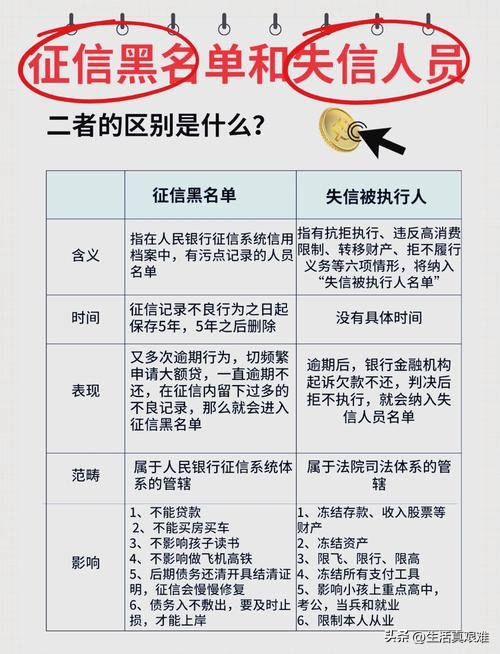

第二,“黑户”一词是大家想象出来的概念。有些人将逾期还款称为“黑户”,也有人将出现“连三累六”信用记录的人称为“黑户”,还有一部分人则把被列为失信被执行人的人统称为“黑户”。在法律上,没有“黑户”这一正式的概念,不要被一些居心叵测的人所误导。

图片来源于网络

第一,贷款产品的资金规模不同

例如,A银行的贷款产品“装修贷”。如果装修贷产品刚刚上市,且资金预算充足,那么在审核用户资质时,通常会相对宽松,只要符合银行的基本要求,申请人就较容易通过审批。然而,如果装修贷产品已上市多年,逐渐步入衰退期,当前面临资金回款困难,甚至存在下架风险,那么在贷款审批环节就会趋于严格,通过率也会大幅降低。

图片来源于网络

第二,各银行的政策要求不同

A银行装修贷的申请要求为:近一年内,征信报告中的贷款审批查询次数不得超过5次,且不得有任何逾期记录。

B银行装修贷的申请要求为:近一年内,征信报告中的贷款审批查询次数不得超过3次,逾期记录累计不得超过5次。

如果张三的征信报告中,出现一次“连三”的逾期记录,那么他在A银行的贷款就会被拒绝,在B银行的贷款就会被通过,可以正常拿到审批的资金。

图片来源于站内

基于以上两点,征信报告上面出现逾期的信息,不能明确是否影响后续贷款。所有贷款中介声称“保证逾期也能贷款”的承诺都不可信,实际上他们也是在各家银行之间咨询了解,但最终发现客户条件均不符合银行要求时,便会以各种借口推脱责任,称无法办理。尤其是在房贷领域,不少购房者在支付了首付款后,因贷款未能获批而遭遇中介或开发商拒绝退还首付款的情况,此类纠纷已屡见不鲜。

图片来源于网络

所以,办理贷款时,我们一定要提高警惕,擦亮双眼,避免被不良贷款中介误导和欺骗,造成不必要的经济损失。同时,应将双方的承诺与保障内容明确写入合同,以切实维护自身的合法权益。

网贷逾期后,有什么后果,或者都会经历哪些流程,还有网上教的那些方法到底有没有用?到底应该怎么避免暴力催收?我都会以我的亲身经历告诉大家,让大家尽量的避免暴力催收,包括怎么去应对。 尤其这两年经济下滑...

“你已经过了期XX天了,还没有上征信,列入失信人名单!”你是不是也听过类似的催收话术?很多人一听到“失信人”这仨字就腿软了,脑袋里自动联想:不能坐高铁、不能坐飞机、孩子上不了学、工作也找不到……真这么...

老铁们,最近有没有偶尔心里犯嘀咕:每个月工资条上扣掉的那笔社保费用,要是能不交,甚至退保拿出来花,该多爽?——别急,在这之前,我得先以律师的身份帮你盘一盘:社保不交或退保,绝不是“省一笔钱”那么简单,...

网贷逾期后,借款人最怕的事情通常是一个连锁反应,从心理压力到实际生活影响,层层递进。从实际后果和心理压力两个维度来详细分析一、 实际后果层面(从轻到重)这是最直接、最致命的打击。1. 疯狂催收(最立即...

去年春节后,我表弟小张一脸愁容地找到我。他支支吾吾地说:"姐,我有个事想问你。我两年前在一个网贷平台借了5000元,后来工作不稳定,没钱还上。奇怪的是,这么长时间了,没人催我还钱,也没收到法...

近十几年来,随着互联网金融行业的快速发展,如蚂蚁消费金融、微众银行等各类网贷平台如雨后春笋般不断涌现。当临时出...

点击复制推广网址:

下载海报: